Вторая часть нашей статьи покажет, как самостоятельно рассчитать показатель долговой нагрузки и в каких случаях терроризировать банк новыми заявками не имеет смысла. Простые правила и актуальные расчеты уже в нашем блоге.

Велика ли ваша кредитная нагрузка?

Для расчета потребуется сложить следующие показатели:

- ежемесячные платежи по всем займам и кредитам, в том числе по микрозаймам до 10 000 рублей;

- если у вас есть кредитные карты или открыт овердрафт на дебетовой карте, то их в расчеты тоже стоит включить (банки считают по одной из двух схем: 5% от открытого кредитного лимита или 10% от суммы задолженности;

У Марины есть кредитная карта с кредитным лимитом 100 000 рублей, задолженность по ней составляет 20 000 рублей. По первой схеме расчетов получается долговая нагрузка 5000 рублей, по второй схеме - 2000 рублей.

Лучше считать по первой схеме, так больше шансов, что ваши расчеты совпадут с банком.

- стоит учитывать и кредиты, по которым вы выступаете созаемщиком. Там для точных расчетов потребуется учитывать доход второго заемщика и составить пропорцию, которая покажет, как с точки зрения банка будут распределяться платежи. Если вы по кредиту только поручитель, а основной заемщик исправно исполняет свои обязательства, то учитывать это не требуется.

Как рассчитать среднемесячный доход?

Банки для этой цели используют 2НДФЛ и иные официальные справки, влияет на показатель и продолжительность работы на последнем рабочем месте. Например, если вы устроились на работу официально меньше 7 месяцев назад, то банк может произвести расчет именно за 7 месяцев.

Алина работает в компании один год. Первые три месяца она получила 25 000 рублей, потом ей несколько раз выписали премию и 3 месяца доход составлял 35 000 рублей, но далее она снова начала получать по 25 000 рублей. Складываем все заработные платы и делим на количество месяцев. Среднемесячный доход за прошедший год у Алины составил 27500 рублей.

Если у Алины есть один кредит (ежемесячный платеж 5 000 рублей) и она хочет взять еще один с ежемесячным платежом в 3 500 рублей, то ПДН составит около 30% и высока вероятность, что новый кредит Алине одобрят.

Схожим образом можно рассчитать среднемесячный доход по пенсионным начислениям.

Что делать, если доход неофициальный?

Стоит знать, что не всегда банки и микрокредитные организации ориентируются на официальный среднемесячный доход.

Для расчетов может быть использован заявленный доход (та сумма, которую заемщик указал в заявлении на кредит) в сочетании со сведениями по среднедушевому доходу по региону или вмененный доход (примерная сумма дохода рассчитывается по кредитной истории, которую банки могут оценить за период в 2 года, а микрокредитная организация за период в 1 год). Также банки и МФО могут использовать и свои собственные системы расчетов, которые могут быть основаны на данных об уровне заработка в конкретном городе или в среднем по отрасли, а также других показателях.

Велика ли разница?

Допустим, официальный доход Алексея порядка 15 000 рублей, но сам Алексей пишет в заявлении 50 000 рублей. При изучении кредитной истории банк видит, что за прошедшие 2 года Алексей успешно выплатил три кредита (за автомобиль 300 000 рублей,50 000 рублей по кредитной карте, 100 000 рублей за телевизор). Алексей стабильно вносил по кредитным обязательствам ежемесячные платежи.

Рассчитываем вмененный доход: 300 000 рублей+50 000 рублей + 100 000 рублей делим на 24 (количество месяцев, которые оценивает банк) и умножаем на 2 (по формуле предполагается, что на жизнь у Алексея оставалась половина заработной платы). Итого вмененный доход: 37 500 рублей.

Если Алексей уже взял один кредит и теперь платит по нему 8000 рублей в месяц и хочет получить еще один с ежемесячным платежом 12000 рублей, то рассчитываться ПДН будет примерно так:

20000 рублей (суммарный платеж по кредитам) делим на 37500 рублей (вмененный доход)и умножаем на 100. Получается показатель долговой нагрузки. В описанном случае он будет равен 53,3%. Шансы на одобрения кредита есть, хоть и не высоки.

При расчете стандартным методом, у Алексея нет шансов на одобрение кредита, так как получается, что на текущий момент он уже отдает более половины заработной платы и новый кредит оплачивать уже не сможет.

Можно ли узнать, как будет считать кредитор?

К сожалению, нет. Несмотря на тот факт, что большинство банков ориентируются на официальные документы, которые предоставляет заемщик (например, справки с места работы и 2НДФЛ), но и другие схемы могут быть применены на усмотрение кредитной организации.

Выход для заемщика один, произвести расчеты по всем схемам и ориентироваться на самый высокий ПДН, чтобы избежать неоправданных надежд.

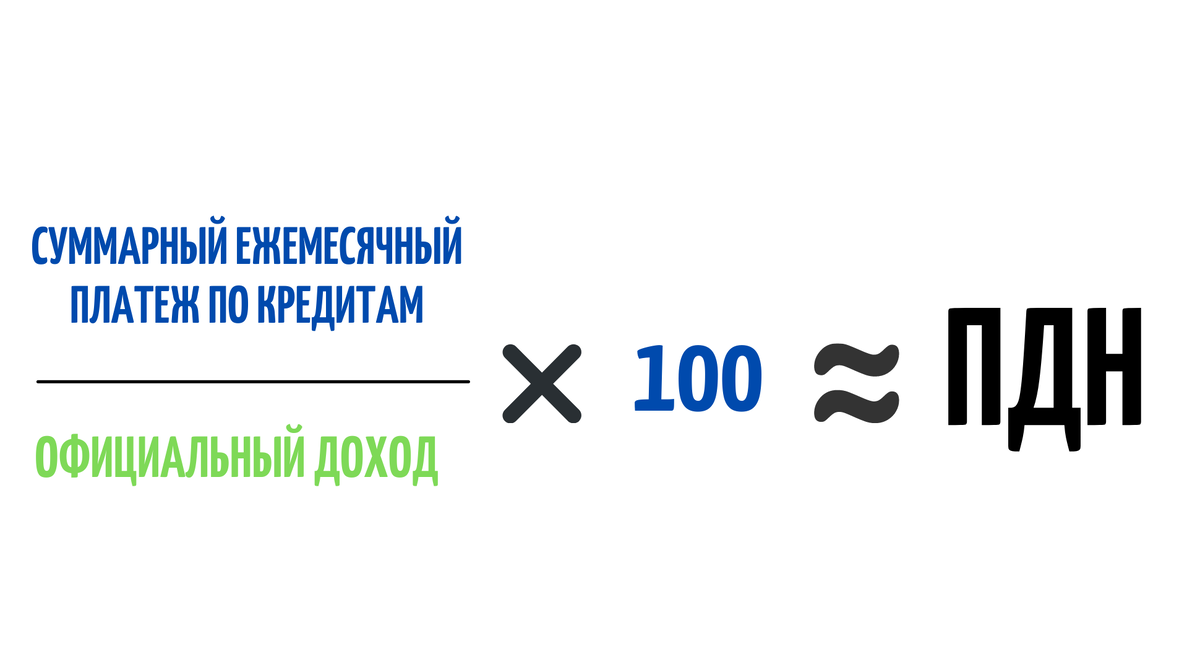

Произвести примерные подсчеты самому достаточно просто. Сложите сумму платежей по кредитам разделите ее на среднемесячный доход и умножьте на 100. Это и будет ваш ПДН.

Допустим, у Алисы ежемесячный платеж по кредиту 9500 рублей, заработная плата около 35 000 рублей. Показатель ее долговой нагрузки составляет 27%. У Алисы высока вероятность одобрения нового кредита.

Это примерный расчет, которого будет достаточно для общего понимания ситуации. Желаете получить более точные данные? Запросите справки 2НДФЛ через личный кабинет или воспользуйтесь данными кредитной истории, чтобы понять, как подобные расчеты может провести банк.

Что делать, если ПДН более 50%?

Зависит от того, какой результат вы хотите получить. Для начала стоит рассмотреть все варианты стабилизации доходов и расходов. Собрать справки и другие официальные документы, чтобы помочь банку увидеть реальное положение вещей.

Если ваш ПДН действительно высокий, а новый кредит взять хочется, то рассмотрите вариант сокращения кредитного лимита по кредитным картам или пригласите выступить созаемщиком человека с высоким уровнем дохода.

Важно! Не рассматривайте показатель долговой нагрузки как пустое препятствие на пути к деньгам. Это важный показатель, который может стать поводом для поиска другого места работы или сокращения лишних расходов. Рекомендуем ознакомиться с нашей статьей и оценить все способы для стабилизации финансового положения.