Одна из самых распространенных причин для отказа при оформлении нового кредита и повод задуматься о своем финансовом положении - все это ПДН (показатель долговой нагрузки). Подробнее о том, как рассчитать, кому это может потребоваться и на какие решения ваш ПДН не повлияет, расскажем в этой статье.

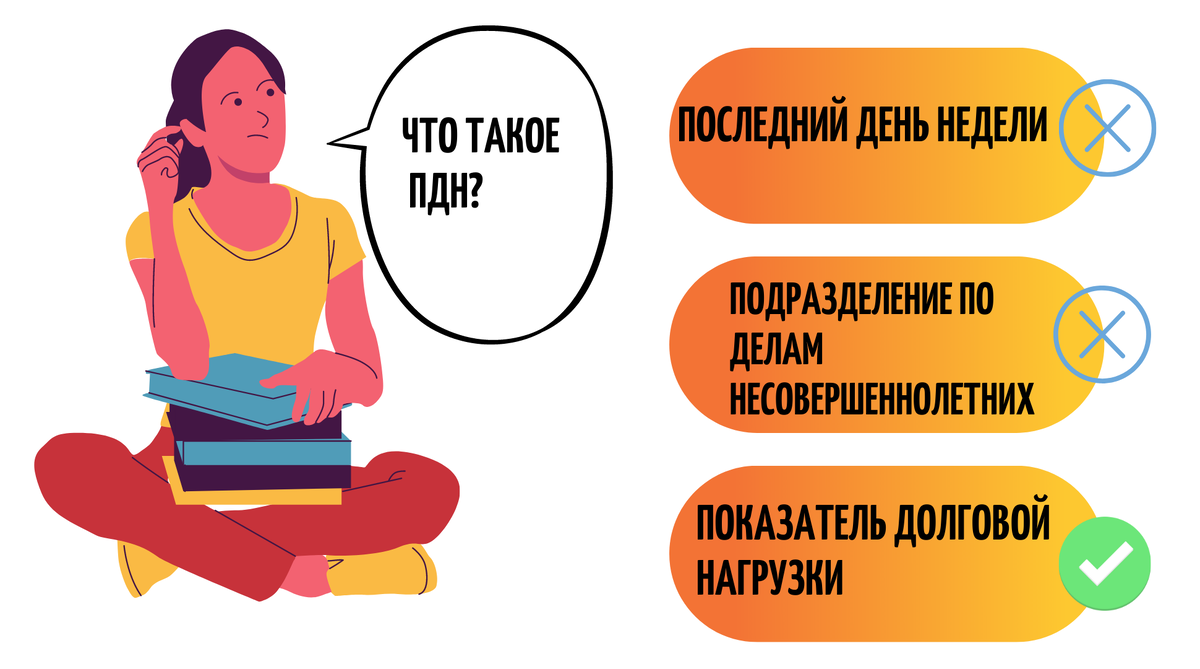

Что такое ПДН?

Показатель долговой нагрузки - это соотношение ежемесячного дохода к платежам по кредиту. Расчет этого соотношения позволяет кредитору понять, насколько сложно будет заемщику погашать дополнительные кредитные обязательства. В зависимости от ПДН заемщика может быть предложена страховка или введены другие способы снижения риска невозврата долга. Например, произведен перерасчет кредитной ставки или увеличен размер ежемесячного взноса по страховке.

Как рассчитывается этот показатель?

Расчет производится по документам, которые предоставляет заемщик вместе с заявкой на кредит и с учетом запросов, направленных кредитором в БКИ. Кредитная история и наличие просрочек по взятым ранее долговым обязательствам играет не последнюю роль, но и актуальные текущие платежи берутся в расчет. По факту, если весь доход человека или большая его часть уже расходуется на платежи по кредитам, то в новом займе могут отказать.

Когда банку потребуется узнать Ваш ПДН?

Не только банки, но и другие кредитные организации обязаны проводить подобные расчеты при выдаче новых потребительских кредитов, рассмотрении заявки на ипотеку или увеличение лимита по кредитной карте, также расчеты требуются, если банк рассматривает возможность реструктуризации кредита или рефинансирования.

Расчет ПДН производить не требуется, если:

- подана заявка на заём до 10 000 рублей;

- рассматривается выдача льготных кредитов на образование или военной ипотеки;

- подана заявка на предоставление ипотечных каникул или реструктуризацию (при условии, что платежи заемщика снижаются).

Какой ПДН считается высоким и есть ли шанс на получение кредита, если это Ваш случай?

О высоком уровне долговой нагрузки говорят, если человек отдает 50% и более от дохода в счет платежей по кредитам и займам. Однако, даже в такой ситуации банк может принять положительное решение.

Наталья и Светлана обе вносят около половины заработной платы в счет ежемесячных платежей по кредитам, но у Натальи после этих платежей остается лишь прожиточный минимум, а у Светланы около 30 тысяч рублей свободных денег. В пользу Светланы банк может принять положительное решение, а вот Наталье лучше поискать иные способы стабилизации финансового положения.

В следующем посте мы расскажем, как точно рассчитать свой ПДН и как подобные расчеты будут проводить банки и МФО.

Почему вторую часть статьи стоит дождаться?

- Многие граждане на задумываются о том, сколько они отдают в счет кредита. Один платеж 17 числа, другой 5-го, все списывается автоматически и зафиксировать полную картину не удается. Расчет поможет вам просчитать риски и принимать информированное решение о том, стоит ли подавать заявку на новый кредит.

- Если Вы не понимаете, почему банки отказывают в выдаче кредитной карты и даже МФО не скидывают на почту выгодные предложения, то расчет ПДН может помочь увидеть ситуацию глазами кредитора, а иногда и способ все же получить кредит.

- Расчет ПДН позволит заранее предсказать, стоит ли рассчитывать на выдачу ипотеки и другого крупного кредита. Сэкономьте себе время и внимательно следите за нашими публикациями. В них будет еще много полезного.