Внутри:

- Иностранцы вернулись.

- «Детский мир».

- VK group.

- ФТС.

- Россети.

Любовь к российским акциям

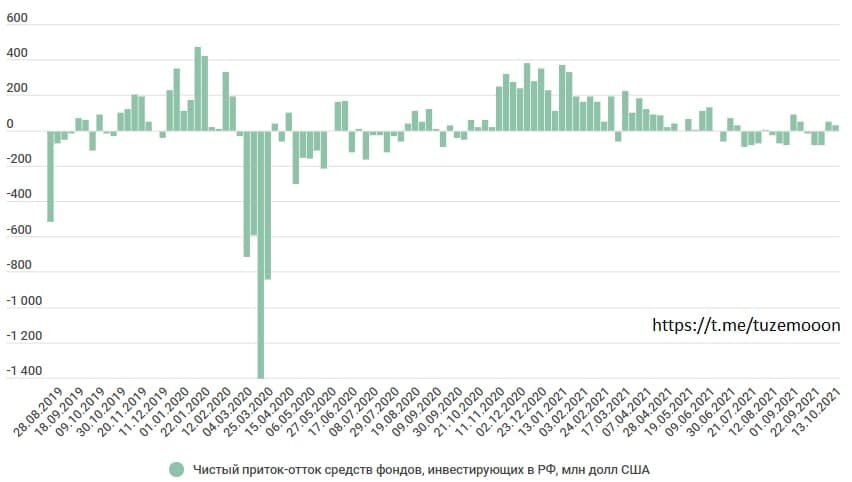

EPFR публикует еженедельно приток-отток средств в российские ценные бумаги иностранными фондами. На этой неделе все достаточно прозаично по притоку. Всего 50 млн долларов.

Но вот в акциях оживление вторую неделю. Фондам пришлись по душе сырьевые цены.

Но предлагаю взглянуть на эту статистику под другим углом. Общая статистика же скучная — это значит исход денег из облигаций. Годовая инфляция на 11 октября составила 7,64%. Очевидно, что отрицательная реальная доходность никому не нравится. А это значит, что вполне вероятно очередное поднятие ставки в пятницу 22 октября.

Но и здесь не без нюанса. Какая сейчас ситуация с бюджетом? С такими сырьевыми ценами, пошлинами, бюджетным правилом — у нас профицит. С 2020 года объем ОФЗ вырос на 73,5% — основную часть выкупили наши банки. То есть все дыры уже закрыты, а новых пока не видно. Поэтому в теории ничего страшного — не нужны эти деньги в облигациях сейчас.

Для ищущих защищенного от инфляции варианта fixed income в облигациях, напомню, что есть прекрасные 52001 (02,03) с низким купоном в 2,5% и индексируемым на инфляцию номиналом. Тот, кто купил год назад, получил 2,5% на индексированный в 7,64% номинал.

«Детский мир»

Компания опубликовала показатели продаж за 3-ий квартал. Так как у компании новая стратегия, и больше внимания сторонним направлениям, акцент делается на GMV-показателе. GMV — объем продаж на базе «Детского мира», в нем учтен НДС и продажи сторонних производителей на маркетплейсе. GMV вырос на 16,4% — результат можно назвать хорошим, потому что участвует нормальная база 2020 года. Выручка, которая будет фигурировать в МСФО выросла на 14%. Казахстан вот-вот станет заметной частью результата.

Выручка в Казахстане удвоилась в 3-ем квартале. Что удивительно — количество магазинов в регионе выросло с 39 до 43. То есть рост не за счет открытий точек, а уже работающие точки смогли привлечь новых покупателей, LFL продаж — 98,3%.

Ситуация с рождаемостью в Казахстане лучше российской, так что надо наблюдать.

Пока то, что было заявлено компанией как точка роста — растет, но чтобы убедиться в отличных перспективах на 2021 год, нужен финансовый отчет. Есть опасения, что рентабельность могла снизиться. История с кратным ростом ставок на перевозки из Китая может дать о себе знать как раз в этом полугодии. Пока ставки чуть опустились, до минимума за полтора месяца, но это все еще в 5 раз выше значений 2020 года.

Динамика выручки LTM и торговой площади. Двузначный рост показателей, который превосходит открытие новых площадей, продолжается. Пару лет назад я думал, что в 2021 году рост уже точно перестанет быть двузначным. Ха-ха. Но рано или поздно это случится.

VK групп

Шутка из презентации Mail.ru Group. Теперь компания будет называться «VK». Обычно компании меняют свое название не от хорошей жизни.

Некоторые продукты переименуют в духе «VK почта». Какая свежая мысль. Забавно, что они не переименовывают продукты с узнаваемым брендом. Потерять бренд электронной почты, когда компания называется Mail — это сильно. Лично я плачу за их сервисы больше Яндекса (почти все «Самокат»). Но в презентации упущено, что именно популярные сегменты — это совместные предприятия. Delivery club, «Ситимобил», «Самокат», Aliexpress, Skillbox.

Немного субъективного мнения по продуктам.

«Юла» хуже «Авито».

«Вконтакте» хуже Телеграмм.

BOOM хуже Яндекс.Музыки.

Ситимобил хуже Яндекс.Такси.

С Алиэкспресс сложнее, потому что он популярный. Хотя на «Озон» или Wildberries можно найти некоторые вещи дешевле.

У Мэйла есть любопытный сервис-монополист Donationalert. Почти все русскоязычные стримеры принимают через него. Но у него очень противоречивые отзывы: могут заблокировать просто так счет на 2 месяца, могут при отсутствии активности в месяц забрать деньги себе. Бизнес модель, конечно, мегаприбыльная. Крути деньги 2 месяца — получай процентик, а если их не истребуют после — забирай себе.

Совет бывалого инвестора Питера Линча — «Остерегайтесь вторых». Здесь не совсем про подражателя, но многие продукты компании выступают вторым номером и пытаются догнать лидера. С другой стороны, капитализация компании 330 млрд рублей и близка к своим минимальным значениям. Когда-то у них была доля в Facebook, которая по текущим котировкам оценивалась бы в 1,5 триллиона рублей. Зато текущие дочки сейчас могут выступать возможным драйвером для роста котировок. Доля в том же O20 Holding на балансе оценивается в 17 млрд рублей. Пока немного. Но думаю, что при IPO отдельных компаний из числа СП — это все может переоценено даже на порядок, и уже составлять большую часть текущей капитализации. Пока эти события на горизонте 2022 - 2023 года и только в планах. Надо ждать, а на фоне вероятного исключения из MSCI и убытков в отчетности, котировкам вырасти трудно.

ФТС статистика

Вышла статистика таможни на август. Про «Русал», который не пытается обходить пошлины писал здесь.

Здесь хочу затронуть сегмент пиломатериалов и фанеры. В этом сегменте работает «Сегежа».

Из старого интервью Шамолина.

«Например, на экспорт уходит около 90% бумаги, но на китайский рынок идет лишь около 10% [экспортных поставок]. В пиломатериалах экспорт 100% – примерно половина приходится на Китай. Фанеры экспортируем около 70%, в Китай – 1% [от экспорта]».

Ситуация с ростом цен на пиломатериалы была отражена в полугодовом отчете. Американский индекс, который отражает цены.

Из статистики ФТС.

Меньший по доходам сегмент необработанных лесоматериалов каким был, таким и остался.

В обработанных уже лучше. Там и общий экспорт выше.

По фанере значительный рост цен. Здесь по итогам года можно ожидать дальнейшего роста.

В целлюлозе ценник тоже вырос.

Итого: во втором полугодии ситуация вероятно может даже улучшиться по сравнению с 1-ым. И есть основания предполагать, что связи с американским индексом на пиломатериалы немного.

Сделка

Сегежа объявила о любопытной сделке, которая значительно увеличивает производственные мощности. С одной стороны кажется, что покупают очень дешево — 4 EBITDA. Но здесь, вероятно, есть предположение, что цены в 2022 году будут ниже.

Сделку финансируют 11,5 млрд собственных средств (часть пойдет из денег, привлеченных на IPO). И на 20-25 млрд будут выпущены облигации.

Новая компания в 1-ом полугодии заработала почти половину OIBDA самой «Сегежи». Расчетные параметры сделки ниже в 3,4 раза относительно оценки на IPO, хотя здесь нет бизнеса ЦБК.

«Россети» дивиденды

Щедрая Мосбиржа несколько раз расширяла коридор цены акций «Ленэнерго», хотя никаких новостей не было. Хорошо, что у нас есть департамент противодействия недобросовестным практикам Банка России, они найдут плохих инсайдеров.

Но здесь я бы хотел посмотреть на возможное влияние фактора включения дивидендов в тариф. Озвучу свое отношение. Мне кажется, что включение дивидендов в тариф — вещь крайне глупая и опасная. Дивиденды — это выплата акционерам части прибыли компании. Включая дивиденды в тариф искажается понятие прибыли, теперь деньги есть всегда. Государство и ЦБ отчаянно боролись с инфляцией последние полгода. Вводили экспортные пошлины, повышали ставки, проверяли ритейлеров на сговоры, ограничивали цены сельхозпроизводителей. А «Россети» пришли и просто так попросили 5% надбавки к тарифу.

«А что, так можно было?»

Теперь к результатам. Например, увеличив выручку на 5%, «Ленэнерго» в 2020 году нарастил бы чистую прибыль на 34,5%.

Три самых рентабельных по EBITDA дочки «Россетей» за 2020 год:

- ФСК — 57,5%.

- «Леэнерго» — 39,4%.

- «Россети Московский регион» — 22,1%.

Какой эффект оказало бы на прибыль в 2020 году увеличение выручки на 5%? МОЭСК от таких манипуляций неплохо прибавляет.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.