Вы наверное слышали такую фразу, что счастье за деньги не купишь, и возможно тот кто это сказал проблем с деньгами не имел. Но нельзя сказать, что он не прав! Наличие денег это еще не все! Но если их нет, то это проблемы. Так Kanye West сказал.

Не часто я пользуюсь финансовыми советами от рэперов, но Kanye отчасти прав.

Когда у тебя денег нет - это же источник боли, разочарования и гнева. Это переворачивает твою жизнь и ты начинаешь по-другому смотреть на мир.

"Эй, а почём это", "Ну блин, это дорого", "Кажется ты мне 20 баксов торчишь".

Когда у нас нет денег кажется, что любая проблема вертится вокруг них и хоть богатство не решит все наши проблемы, кажется, что подкопить купюры - это стоящие занятие.

Когда ты становишься финансово независим, ты перестаёшь принимать решения, базируясь исключительно на деньгах.

Ты не возьмёшься за работу только из-за высокой ЗП, тебе не нужно смотреть на ценник "повседневных" продуктов.

Да чёрт возьми, ты можешь брать UBER BLACK до аэропорта (периодически)

Представь, что ты на том уровне, когда тебе больше не нужно переживать о деньгах, представь уровень когда деньги больше не источник стресса.

Добраться до такого уровня, не сложно. Но это история не быстрая.

Ну, поехали!

Шаг 1. Создай фонд срочной помощи.

Возьми 1000 долларов и положи их в такой фонд - на "черный день"

Воспользоваться ими можно только в крайнем случае.

В книги Дэйва Рэмси, есть история о человеке, который буквально засунул деньги в рамку с надписью: "В чрезвычайной ситуации разбить стекло".

Деньги на "черный день" не для покупки гаджетов, отпуска или обручального кольца, эти деньги можно достать только когда всё летит в "тартарары". В те моменты, когда жизнь вот-вот пустится под откос. Вот тогда мы стучимся в дверь фонда срочной помощи.

А зачем его создавать?

Потому что, то, что может пойти не так - обязательно пойдёт не так! И чтобы снова не занимать у друзей или оформлять кредитную карту, всё глубже зарываясь в долги, у тебя будет своя "подушка безопасности".

Главное преимущество создание "подушки", в том, что она дарит тебе чувство Финансовой Свободы, возможно впервые в твоей взрослой жизни ты вздохнёшь с облегчением.

Этот шаг наипростейший путь приобретения контроля над своей жизнью.

Шаг 2. Выплати долги

Около 80% населения живут в долг и мы просто принимаем это как должное!

Мы покупаем всякую ненужный "хлам", чтобы обставить им квартиру, либо покупаем новую тачку, хотя могли бы купить подержанную.

Главная проблема кредитов - они ограничивают наш месячный доход. И когда ты платишь по 500-700 долларов, а то и большие, за ипотеку, кредит, учёбу ,машину - это серьёзно уменьшает объем денег, которые ты можешь отложить.

Если ты сможешь расплатиться с кредитами как можно быстрее, ты сохранишь тысячи долларов в процентном соотношении.

Сейчас ты узнаешь про самый весомый шаг в сторону Финансовой Свободы .

Давай представим, у тебя 100 000 тысяч долг за обучение под 5% годовых на 20 лет. Если ты будешь платить по минимальному платежу, в итоге ты заплатишь банку более 158 000 тысяч. Звучит, как повод выпить!

Так как же расплатиться с кредитами раньше срока?

На твой выбор парочка проверенных способов:

Сперва, сразись с кредитом с наибольшей процентной ставкой. У каждого кредита разная сумма и ставка. Согласно цифрам, самым умным решением будет последовательная атака от самой высокой к самой низкой.

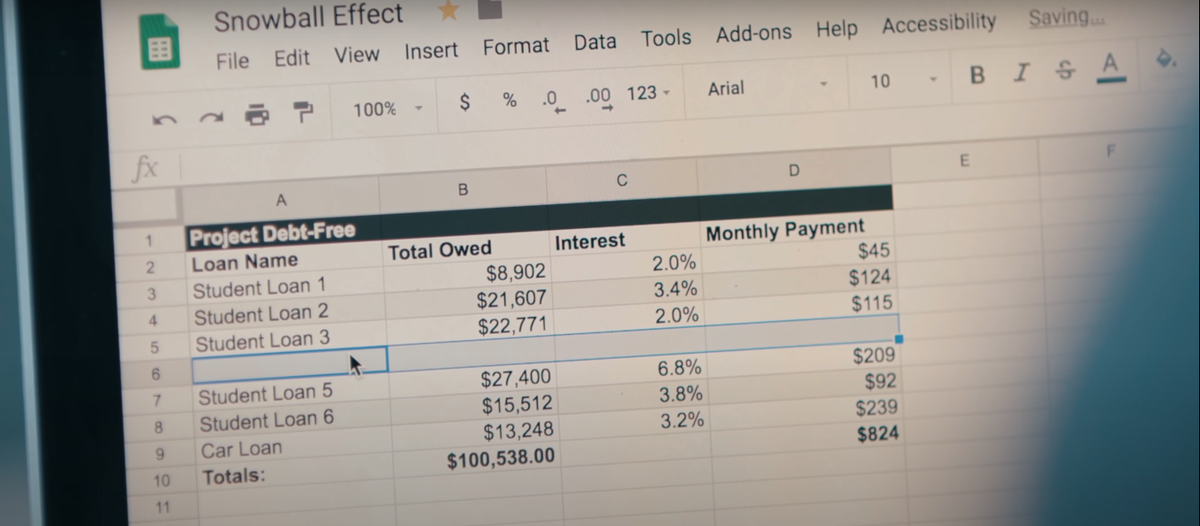

Другой вариант, метод "снежного кома", он берёт в расчёт человеческое поведение.

Сперва мы гасим наименьшую ставку по кредиту. Тем самым, это даст нам силы и мотивацию погасить другие кредиты

Когда я загорелся целью - загасить кредиты, я собрал всю информацию и забил её в таблицу EXCEL. Я открывал её пару раз в неделю, иногда даже каждый день. И просто представлял, что будет происходить если, выплатить парочку этих кредитов. Я просто удалил их один за другим

Я просто удалял их один за другим. Какой "поехавший", как человек занимающийся полной "шизой". Я поглядывал на месячные отчисления, потому, что знал, что если я их уменьшу, тогда я смогу съехать с дома родителей. Вот что мной двигало. Во мне снова поселилась надежда и я стал просматривать свет в конце тоннеля и, что я на самом деле смогу расплатиться с этими долгами.

Шаг 3. Создай взлётную полосу.

Представьте ощущение когда у тебя есть запас денег равный твоим 6 или 12 окладам. Представь эту свободу и стабильность от этого запаса. Ты знаешь, что даже в случае травмы, потери работы, остановки потока клиентов, ты всё равно в безопасности на ближайшее будущее. Вот почему "взлётка" для нас так важна.

Открой таблицу и посчитай в ней все свои расходы: оплату за жилье, продукты, интернет, страховка, netflix, мобильная связь, и другие категории.

Отражение этой информации в таблице, стала для меня удивительным способом определить мой абсолютной финансовой минимум необходимый для выживания.

Мой доход как режиссёра, фрилансера скакал - "Мама не горюй". И знать эти цифры, было для меня чрезвычайно важно,

А сейчас жёсткая математика, после того как ты определил свой минимум для "выживания", умножь получившееся число на 6 месяцев, чтобы установить начальный уровень твоей "взлётной полосы".

А следующей целью будет создание 12-месячной "взлётной полосы" и теперь это число - точка отсчета.

По сути, это расширенная версия фонда срочной помощи из первого шага.

Только, не стоит вешать эту сумму в рамку над кроватью, думается мне банк в этом плане понадёжнее.

Шаг 4. Наращивай пенсионный фонд

Пенсионные накопления это штука, из разряда которой, ты знаешь что пора бы заняться, но пока никак! Но в конце концов ты доберёшься до неё, а может и нет.

Пенсионный фонд это когда твои друзья рассказывают о своих накоплениях, а ты в это время то давишь "лыбу" и киваешь. А про себя думаешь: "Да пошёл ты Брайан!", а затем снова к внутренним думам.

Личные финансы часто требует краткосрочных жертв, в угоду долгосрочного роста, откладывая понемногу каждый год, ты обеспечишь себе достойный выход на пенсию.

Во-первых, формула сложных процентов это - офигенский.

Вот почему: Вот у тебя есть немного денег, скажем 10000 долларов и затем в течение года, эти деньги будут делать деньги, ведь ты их, инвестировал в акции, например. И как итог, в конце года у тебя ещё больше денег, а в следующем году прилетает ещё больше денег в довесок, и эти "бабки" делают ещё больше денег.

Допустим, ты вкладываешь 10.000 долларов в акции, и получаешь 10% годовых в свои двадцать лет, если бы ты забыл про эти деньги на 50 лет, на твоём счету красовалась бы сумма более 1,1 млн долларов, и всё это благодаря вкладу в 10.000.

Чтобы посмотреть сколько, ты можешь заработать денег используй калькулятор сложных % (Поищи в Яндексе) или используй эту таблицу

Это история "Длинная", речь не идёт о каких-то 5-ти годах, когда мы говорим о долгосрочных инвестициях, тебе не нужно проверять свой счёт каждый день. Ты вкладываешь деньги, убеждаешься что процесс отлажен, и затем ты его проверяешь через полгодика, но ты не суетишься всякий раз когда акций колеблются.

В 2008 многие люди потеряли свои деньги, но если ты инвестируешь в долгую, кризисы не имеют значения, потому что через 30 лет, ты в конце-концов будешь в огромном плюсе.

Сейчас есть очень много факторов которые повлияют на твою стратегию вложения, твой возраст, твой доход, та сумма которую ты хочешь вложить, какие риски ты способен вывести,

Перед инвестированием проведи свое собственное исследование, ведь я не твой финансовый менеджер! Всё взвесить, и прими решение основанное на твоих жизненных обстоятельствах.

Это не окончательный план действий, если ты фрилансер и такие риски тебе не потянуть и тебе на душе спокойнее с деньгами под подушкой, начини с создания подушки безопасности.

Я приверженец идеи, сначала разделаться с долгами, а затем перейти к пенсионным накоплениям.

Но для большинства людей, если нет возможности выплатить кредиты быстро, имеет смысл начать формировать пенсионный фонд уже сегодня, особенно если надёжный вариант на примете, потому что тогда ты сможешь получить преимущество формулы сложного процента.

Я бы никогда не выплатил свои долги, не прочитав такие книги как:

"Покажи мне деньги" - Дэйв Рэмси, и "Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния" - Рамит Сети

Я рекомендую читать по одной книге, по миру финансов, раз в год или выбрать любой подкаст на эту тему. Это поможет ежегодно расставлять приоритеты, ведь ,частенько, мы падки на всякие сверкающие штуки. И когда ты наконец обзаведется солидным неприкосновенным запасом, закроешь все долги, создашь взлетную полосу и начнёшь формировать пенсионный фонд, тогда ты на пути к финансовой свободе. Ещё до выхода на пенсию ты наконец-то выяснишь что деньги это ещё не всё!

Не финансовые советы!

Перевод: Академия Роста

По материалам видео Мэтта Давэллы