СМЗ (Соликамский магниевый завод) - предприятие специализирующееся на производства магния и магниевых сплавов, а также редкоземельных металлов и химической продукции.

Компания торгуется на московской бирже под тикером #MGNZ

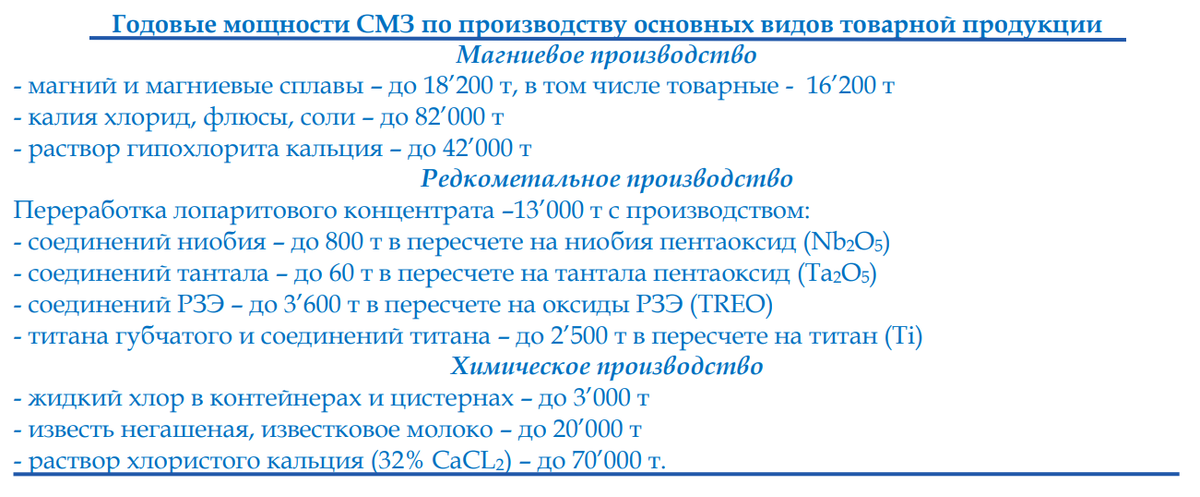

Мощности по производству магния составляют до 18,2 т в год.

Электроэнергию компания получает с Пермской ГРЭС. Основной вид редкометального сырья для производства соединений РЗЭ, ниобия, тантала и титановой губки – лопарит – поставляется Ловозерским ГОКом.

Основной вид сырья для производства магния – карналлит - покупается у ПАО «Уралкалий».

Но, начнем с небольшой ремарке о секторе и текущих тенденциях.

Настроения в секторе

Магний – серебристо-белый металл, в 1.5 раза легче алюминия. Будучи самым легким из конструкционных металлов, с наивысшим соотношением прочности по отношению к весу, и обладая рядом других физических и химических свойств, магний находит широкое применение в автомобилестроении, авиастроении и электронике

Financial Times (FT) со ссылкой на отчет BofA Securities, сообщает, что в 2022 году мир может столкнутся с дефицитом магния, как со стороны автопроизводителей, так и других промышленных групп, где активно используются магниево-алюминиевые сплавы.

В первую очередь, это обусловлено стремление Китая к сокращению грязной энергетики. А Китай в вопросе производства магния является практически монополистом, так как на эту страну приходится около 87% общемирового производства.

Европа почти полностью свернула производство магния из-за более дешевого предложения из КНР и теперь на 95% зависит от китайских поставок.

Таким образом, цены на магний могут продолжить рост в след году на фоне высокого спроса и низкого предложения.

Доля СМЗ в общемировом производстве первичного товарного магния составила 1.3% и примерно 65 - 70% в РФ.

Говоря о втором ключевом направление СМЗ - редкоземельных металлах, то рост потребления здесь прогнозируется среднегодовыми темпами +7.5% в период 2020-2025. Основной рост потребления будет приходится на альтернативную энергетику и транспорт.

Итак, вернемся к СМЗ.

Структура акционерного капитала компания представлена следующими лицами:

Однако, акции находящиеся во владении 4 лиц: Сергея Кирпичева (15,45% акций), Петра Кондрашева (24%), Тимура Старостина (25%) и Игоря Пестрикова (25%, находятся в залоге у Кондрашева). - находятся под арестом по делу о незаконной приватизации 1992-1996 гг.

Суд принял иск к производству 4 октября, назначил судебное заседание на 18 ноября, привлек в качестве третьих лиц ФАС России и СМЗ.

Ссылка на информацию.

Таким образом, вероятно почти 90% акций перейдут в обратное владение государства.

Деятельность

Уставный капитал разделен на 398 272 обыкновенные акции (Номинал: 0,25 рублей).

В географии продаж СМЗ почти 70% - приходится на РФ, остальное отправляется на экспорт.

На производство магния приходится около 45% в структуре выручки компании.

Непосредственно в структуре поставок магния лидирует также рынок РФ (63%), вторым по значимости выступает Америка (27%)

Интересно, что в категории редкоземельных элементов, почти все уходит на экспорт, а лидирующим заказчиком является Европа с долей около 85%.

Финансы

Годовая выручка компании за 2020 год составила порядка 7,96 млрд руб. Операционная прибыль 401 млн руб. Чистая прибыль оказалась на уровне 357,5 млн руб.

Чистый долг СМЗ является отрицательным, почти -300 млн руб.

Капитализация компании при цене акций 13 600 р за шт. составляет около 5,4 млрд руб.

Таким образом:

- P/E = 15

- P/B = 1,6

- ROS = 4%

- ROE = 10%.

Компания за 2021 год может заработать порядка 1000 руб прибыли на акцию.

Дивиденды

СМЗ только лишь один раз за 20 лет выплатил дивиденды, по итогам 2018 года в размере 150 руб на акцию, что эквивалентно 59,7 млн рублей (25% от чистой прибыли в размере 238,3 млн рублей).

Установленной дивидендной политика у эмитента нет.

ИТОГИ

С учетом переоценки акций до уровней выше 13500, кажется, что компания уже вполне отыграла рост и какого -то серьезного апсайда не просматривается.

Рост цен может привести теоретически к двукратному увеличению прибыли компании, но актив все равно пока не оказывает сверхдоходным и рассчитывать на весомую дивидендную доходность на фоне альтернативных инструментов здесь не приходится.

Не является инвестиционной рекомендацией.