Добрый день, сегодня мы рассмотрим классическую стоимостную компанию.

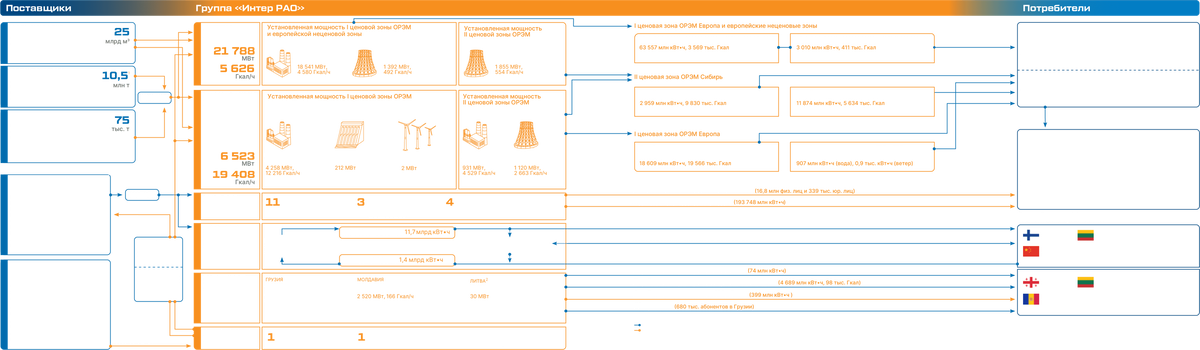

«Интер РАО» — уникальный для российской энергетики диверсифицированный холдинг, бизнес которого охватывает производство и сбыт электрической и тепловой энергии, международный энерготрейдинг, а также инжиниринг в электроэнергетике.

Группа ведет деятельность по следующим направлениям:

► производство, передача и распределение электроэнергии;

► экспорт и импорт электроэнергии;

► реализация электроэнергии, приобретенной за рубежом и на внутреннем рынке;

► инжиниринг;

► научные исследования и разработки в области энергетической эффективности.

- Сегмент «Трейдинг в Российской Федерации и Европе» представлен торговыми операциями Материнской компании, RAO Nordic Oy (Финлядия), AB INTER RAO Lietuva и ее дочерних организаций, АО «Восточная энергетическая компания», ООО «Интер РАО Грузия» (учитываемое по методу долевого участия).

- ► Сегмент «Зарубежные активы» представлен следующими отчетными подсегментами:

► Грузия (представлен АО «Теласи», АО «Храми ГЭС-I» и АО «Храми ГЭС-II»);

► Молдавия (представлен ЗАО «Молдавская ГРЭС»).

Показатели:

p/e = 4. p/b = 0,7. Малые значения этих коэффициентов сигнализируют о недооцененности рассматриваемой компании.

Как отбирать недооцененные компании?

- Значение мультипликатора P / B должно быть меньше 0,75. Чтобы рассчитать это значение, нужно взять рыночную цену акции и разделить ее на балансовую стоимость (ищите в 1 разделе бухгалтерского баланса). Значение показывает, насколько компания недооценена относительно стоимости ее активов.

- Коэффициент задолженности к капитализации должен быть меньше 0,1. Для этого делим общий долг компании на ее рыночную капитализацию. Если у фирмы слишком много долгов, то связываться инвестору с ней не стоит.

- Соотношение рыночной стоимости акции по отношению к объему оборотных средств должно быть больше 0,1. Это значит, что у фирмы достаточно ликвидных активов, чтобы в случае чего удовлетворить требования кредиторов.

- Мультипликатор P / S (отношение цены акции к выручке, приходящейся на одну бумагу) должен быть меньше 0,5 (в идеале – 0,3). Этот коэффициент показывает, насколько эффективно зарабатывает компания.

Все эти пункты есть у нашей компании.

Риски:

- Правительства стран, в которых предприятия Группы осуществляют свою деятельность, оказывают непосредственное влияние на деятельность Группы путем регулирования производства энергии и операций по ее купле и продаже. Политика правительств данных стран в экономической, социальной и других сферах может оказывать существенное влияние на финансово-хозяйственную деятельность Группы.

- В Российской Федерации, Грузии, Молдавии (включая Приднестровье), Турции, Литве, Латвии и Эстонии наблюдались значительные (хотя и отличающиеся друг от друга) политико-экономические изменения, которые оказали (и в дальнейшем могут оказывать) влияние на положение предприятий Группы, осуществляющих деятельность в этих государствах.

Плюсы:

- Торговля на 41,7% ниже нашей оценки справедливой стоимости.

- За последние 5 лет прибыль выросла на 9,3% в год.

- Прогнозируется, что выручка будет расти на 4,81% в год.

- Уменьшение долга.

- Экспортирует энергию в Европу (следствие, часть дохода в валюте).

- Энергетический кризис в Европе (будет толкать цена на электричество на верх).

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.) компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ.

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза.

Минусы:

- Маленькие дивиденды.

- Менеджмент Интер РАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год.

- Новая стратегия подразумевает инвестиции 500 млрд рублей за 5 лет до 2025 года.

- Старые мощности, модернизация которых может стоить 200-300 млрд руб.

Вывод:

Отличная компания по очень низкой цене. Подходит по всем критериям Грема. Пока я делал обзор, компания сделала уже 5 процентов за день. И десять за неделю. Бенефициар от энергетического кризиса в Европе, а так же участвует в озеленение экономики. Держу и увеличиваю позицию в данной компании. Апсайд около 30-40 процентов. Цену ниже 5 рублей считаю привлекательной.