Неделю назад мне, как и другим собственникам недвижимости, пришло налоговое уведомление.

У собственников могут возникнуть вопросы к порядку расчёта сумм, так как с 2020 по всей стране окончательно введён новый порядок расчёта налога на имущество физических лиц: исходя из кадастровой стоимости объекта.

Для этого была создана таблица, которая поможет рассчитать сумму налога.

Можешь её использовать по своему усмотрению и моделировать различные ситуации: узнать, какой налог будет в следующем году; посмотреть как меняется размер налога в зависимости от параметров объекта и т.д.

Данная статья рассказывает только о налоге на имущество физических лиц, так как в налоговом уведомлении у тебя могут быть и другие налоги: транспортный и/или земельный. О них речи сегодня не будет.

Как пользоваться таблицей?

Чтобы компьютер произвёл расчёт необходимо ввести данные.

Ссылка на таблицу: https://disk.yandex.ru/i/AEiKrVURxv0J5A

Ячейки,куда эти сведения нужно занести выделены жёлтым цветом, не забывайте это. Возникает вопрос: где эти данные можно найти?

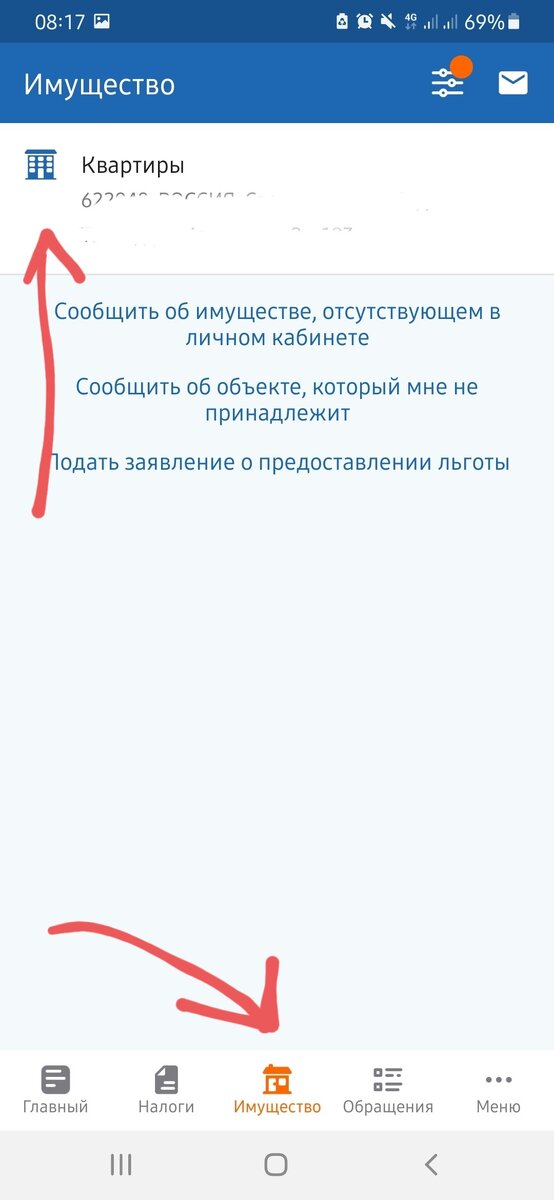

В этом нам поможет личный кабинет налогоплательщика (ЛК).

На вкладке "Имущество" выбираем нужный объект.

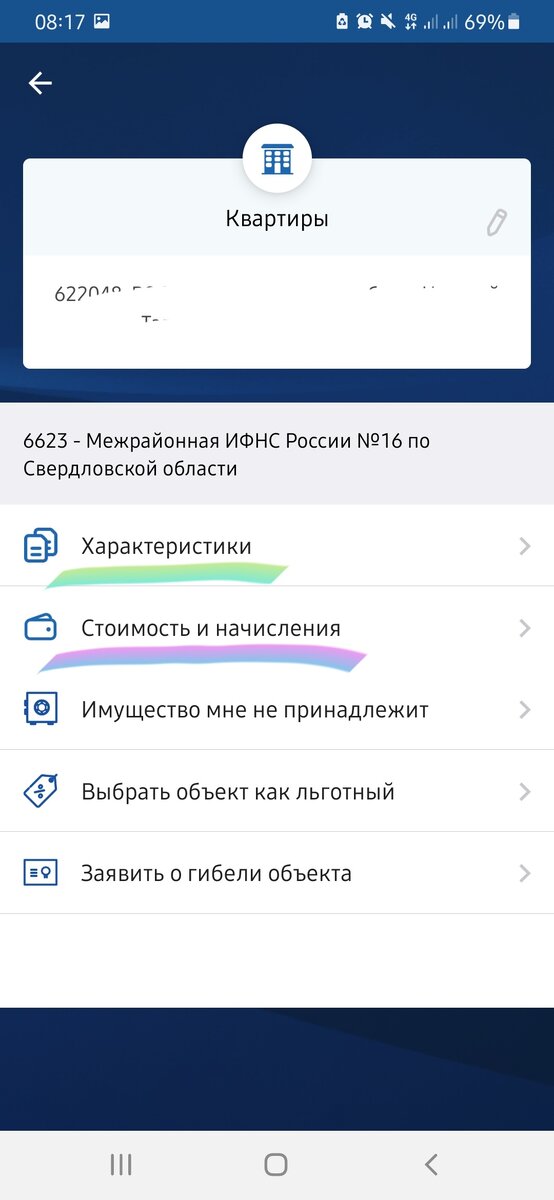

Далее открывается карточка, где нас интересуют разделы:

-Характеристики;

-Стоимость и начисления.

В разделе "характеристики" выбираем следующие параметры:

-Площадь;

-Вид объекта;

-Доля владения;

-Даты возникновения и прекращения права.

В моём случае - это 01.01.2020, так как я владел этим объектом до начала налогового периода(2003<2020), но если вы стали собственником в течение налогового периода, то указываете эту дату(например, купили дом 03.07.2020, то эту дату и ставите в "Дата возникновения права").

Я поставил 31.12.2020 в "дата прекращения права", так как продолжаю быть владельцем объекта, но если вы перестали быть собственником в течение налогового периода,то ставьте эту дату(например, продали 09.12.2020, то 09.12.2020 и указываете).

НЕ ЗАБЫВАЙТЕ: даты возникновения и прекращения права должны быть одного года, так как налог рассчитывается за год.

Нельзя поставить 01.09.2019-03.08.2020.

В разделе "стоимость и начисления":

-Кадастровая стоимость;

-Сумма налога за период, предшествующий переходу на новый порядок расчёта налога(в нашем случае -это 2019, но о том, как это понять, расскажу ниже).

Для этого вбейте в поисковике "когда (наименование субъекта) перешёл на расчёты по кадастровой стоимости?" ИЛИ что-то подобное и найдите ответ, затем вернитесь в ЛК и найдите сумму налога за этот год.

В моём случае, объект находится в Свердловской области, а она перешла на расчёты по кадастру в 2020, следовательно я беру сумму налога за 2019 - 1803 рубля.

Также надо указать ставку налога.

Для этого воспользуйся сервисом ФНС:

https://www.nalog.gov.ru/rn66/service/tax/

Вот как выглядит пример заполнения таблицы.

«Непростые» ситуации

Есть ситуации, когда для правильного расчёта налоговых обязательств необходимо совершить определённые манипуляции с таблицей.

К таким ситуациям относятся случаи, когда в течение налогового периода:

1) у вас появилась или прекратилась льгота;

ИЛИ

2) изменилась кадастровая стоимость объекта;

ИЛИ

3) возникло или прекратилось право собственности на объект;

ИЛИ

4) изменилась доля собственности в совместном имуществе.

Рассмотрим следующие ситуации и поймем, как работать с таблицей в данных случаях.

Ситуация №1

Например, Вы владелец жилого дома и в прошлом году вышли на пенсию с 06.08.2020.

В соответствии со ст.407 НК РФ, вы имеете право на льготу в размере подлежащего уплате налога, но льгота предоставляется с момента, когда у вас возникло это право, то есть с 06.08.2020. Значит, за период до 05.08.2020 у вас сохраняется обязанность заплатить налог. Как рассчитать его в этом случае?

В строке «дата прекращения права» ставите 05.08.2020, а в строе «дата возникновения права» указываете 01.01.2020, если владели объектом до начала налогового периода и продолжали им владеть в течение периода ИЛИ если вы приобрели объект в течение года, то ставите дату из выписки ЕГРН.

Остальные строки заполняете, как мы это делали в примере.

Ситуация №2

Вы оспорили кадастровую стоимость объекта. Решение вынесено 09.09.2020 и внесены изменения в ЕГРН.

Соответственно, по старой стоимости рассчитаем налог до 08.09.2020, а по новой с 09.09.2020.

Например, Вы собственником стали 05.02.2020, а прекратили право 16.12.2020.

Первый расчёт 05.02.2020-08.09.2020 Сумму налога скопируем в свободную ячейку.

Второй расчёт 09.09.2020-16.12.2020. Сумму также копируем. Значения складываем и получаем итоговый результат.

Ситуация №3

Например, Вы продали квартиру, то есть прекратили право собственности в отношении объекта и соответственно не обязаны платить налог в отношении данного объекта, однако за период владения вы должны заплатить налог. Как рассчитать его в данном случае?

В строку «дата прекращения права» введите значение из выписки ЕГРН.

Если этот объект был приобретён в период, что и продан (в течение года), то укажите дату возникновения права. Если этим объектом вы владели до налогового периода, то в строе «дата возникновения права» указывайте 01.01.20XX, где ХХ-год, за который производите расчёт.

Аналогично поступаем в случае, если вы приобрели недвижимость в течение налогового периода. Если объект остаётся в вашей собственности, то в строке «дата прекращения права» укажите 31.12.20ХХ, где ХХ-год, за который производите расчёт налога.

Ситуация №4

Ваша доля в совместном имуществе изменилась.

Во-первых, рассчитаем сумму налога до изменения доли в совместном имуществе, аналогично ситуации №3.

Во-вторых, рассчитываем сумму налога после изменения доли.

В-третьих, складываем суммы, полученные в первом и втором шагах, аналогично ситуации №2.

В расчётах не учитывались:

-льготные категории граждан, так как в НК РФ под льготой понимается освобождение от уплаты налога в отношении одного объекта каждого вида (п.2 ст.407 НК РФ), что подразумевает нулевую сумму налога, поэтому в расчёте налоговых обязательств нет необходимости. Но не забывайте о Ситуации №1;

-превышение налоговых обязательств над предыдущим периодом на 10 и более % (п.8.1 ст.408 НК РФ);

-объекты, введенные в четвертом периоде введения расчёта налога исходя из кадастровой стоимости (в 2020 и после) (п.8.2 ст.408 НК РФ)*.

*просто выбираете значение 0,6 для года ввода в эксплуатацию объекта недвижимости, а для последующих периодов – 1.

Например, регион перешёл на расчёты в 2017 году, а вы купили квартиру в новостройке в 2020 году. 2020 год – это четвёртый период, когда для расчёта налога используется кадастровая стоимость(2017,2018,2019,2020).

В соответствии с п.8.2 ст.408 НК РФ, за 2020 год мы должны использовать коэффициент 0,6, так как это первый период расчётов для объекта. А для второго и последующего периодов выбирайте в строке «коэффициент периода» значение 1.

Автономность таблицы

Любое законодательство претерпевает изменения и налоговое не исключение.

Для того чтобы не зависеть от разработчика (когда он внесёт изменения, неизвестно) и вовремя получить расчёт суммы налога, все формулы ссылаются на сведения, содержащиеся в массиве, расположенном справа от основной таблицы: коэффициент периода (К) и размеры вычетов в зависимости от типа объекта.

Также для удобства я добавил ссылки, где содержатся эти сведения, чтобы не переходить и не искать их самостоятельно.

Перед расчётом налога пройдите по этим гиперссылкам и узнайте актуальные значения параметров. Если значения претерпели изменения, то замените их. Ведь залог правильного расчёта – это актуальные значения.

Методика основывается на данных, содержащихся в:

НК РФ Глава 32. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ / КонсультантПлюс

#налоги #имущественные налоги #кадастровая стоимость #финансоваяграмотность #личный кабинет налогоплательщика #налоговое уведомление