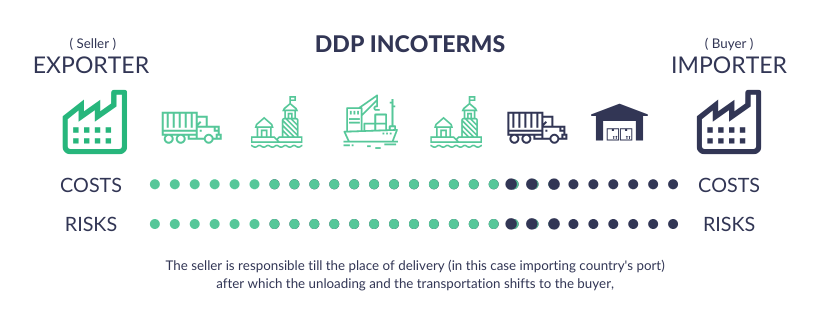

Базис поставки DDP, который расшифровывается как Delivered Duty Paid — Поставка с уплатой пошлин с указанием места назначения товара (например, DDP Новороссийск). То есть продавец берет на себя все обязательства, связанные с поставкой товара, фигурирующего в договоре, включая перевозку и таможенные пошлины, как при вывозе, так и ввозе в страну получателя. Покупатель обязуется сообщить поставщику время и место, когда и где он готов принять товар, и совершить фактическую приемку груза уже на своем складе.

Интересным является вопрос определения таможенной стоимости товаров, поставляемых на таких условиях поставки с учетом того, что оплата таможенной пошлины при ввозе уже включена в стоимость самого товара. Возможно ли, при этих обстоятельствах сделать вычет таможенной пошлины из цены фактически уплаченной и/или подлежащей уплате?

Согласно подпункту 3 пункта 2 статьи 40 ТК ЕАЭС таможенная стоимость ввозимых товаров не должна включать в себя расходы в виде пошлин, налогов и сборов, уплачиваемых в связи с ввозом товаров на таможенную территорию Союза или продажей ввозимых товаров на таможенной территории Союза при условии, что они выделены из цены, фактически уплаченной или подлежащей уплате за ввозимые товары (далее — ЦФУ), заявлены декларантом и подтверждены им документально (далее — разрешенные вычеты из ЦФУ).

Таким образом, одним из условий для включения предусмотренных подпунктом 3 пункта 2 статьи 40 ТК ЕАЭС расходов в состав разрешенных вычетов из ЦФУ, указанные расходы должны быть частью ЦФУ.

Исходя из определения термина ЦФУ как общей суммы всех платежей за эти товары, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу или иному лицу в пользу продавца (пункт 3 статьи 39 ТК ЕАЭС), для включении предусмотренных подпунктом 3 пункта 2 статьи 40 ЕАЭС расходов в состав разрешенных вычетов из ЦФУ необходимо, чтобы соответствующие пошлины, налоги и сборы были уплачены продавцом товаров (далее — продавец) в связи с их ввозом на таможенную территорию Союза, и соответствующие расходы на их уплату были учтены продавцом при определении общей суммы всех платежей за эти товары, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу или иному лицу в пользу продавца.

Вместе с тем в соответствии со статьей 50 ТК ЕАЭС плательщиками таможенных пошлин, налогов (далее — таможенные платежи) являются декларант или иные лица, у которых возникла обязанность по уплате таможенных пошлин и налогов.

При этом ТК ЕАЭС не содержит норм, предусматривающих возможность выступать в качестве плательщика таможенных платежей продавца, не выступающего в таможенных правоотношениях в качестве декларанта.

Аналогичный подход предусмотрен Федеральным законом от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» (далее — Закон) в отношении плательщиков утилизационного сбора.

Так пунктом 3 статьи 24.1 Закона установлено, что плательщиками утилизационного сбора признаются, в том числе лица, которые осуществляют ввоз транспортных средств в Российскую Федерацию.

Таким образом, в Российской Федерации обязанности по уплате таможенных платежей и утилизационного сбора возникают у лица исходя из норм законодательства (ТК ЕАЭС и Закон), а не договора, в том числе договора между покупателем и продавцом.

Продавец, не являясь плательщиком таможенных платежей и утилизационного сбора, не может нести расходы на их уплату и, соответственно, учитывать их при определении общей суммы всех платежей покупателя за товары.

С учетом изложенного, оснований для вычетов из ЦФУ понесенных в соответствии с ТК ЕАЭС и Законом покупателем (декларант) расходов на уплату таможенных платежей и утилизационного сбора не имеется.

Одновременно информируем, что подпункт 3 пункта 2 статьи 40 ТК ЕАЭС основан на положениях пункта 3(c) «Цена, фактически уплаченная или подлежащая уплате» Примечания к Статье 1 Соглашения по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года.

Указанные положения отражаются в законодательных актах стран — членов Всемирной торговой организации, однако, могут быть реализованы практически только в тех странах, законодательство которых предусматривает возможность уплаты соответствующих пошлин, налогов и сборов продавцом.

Таким образом, так как в Российской Федерации такая законодательная возможность пока не реализована, рассчитывать на вычет сумм таможенных пошлин из ЦФУ при условиях поставки DDP при декларировании таможенной стоимости не приходится.

Подписывайтесь на наш Telegram-канал для участников ВЭД