Всем привет!

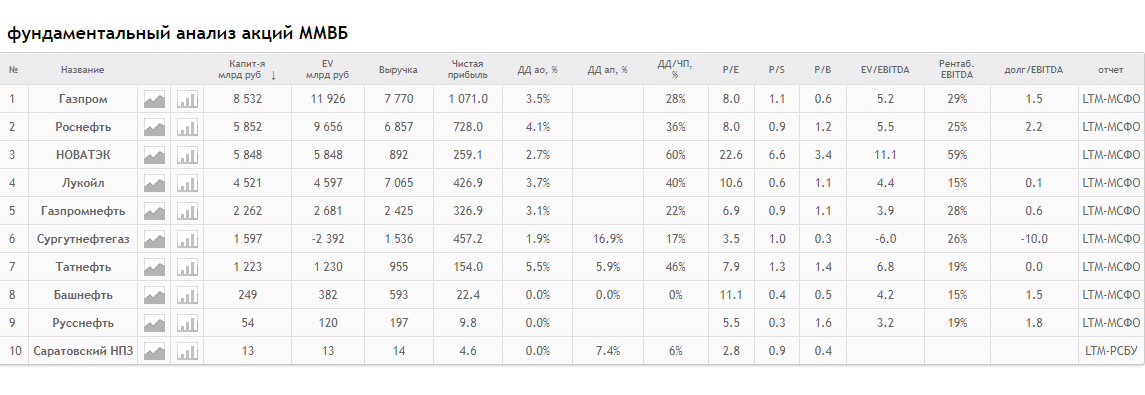

Сегодня было свободное время, зачем-то решил полистать раздел по фундаментальному анализу наших нефтегазовых компаний на смарт-лабе. Нашел там весьма занимательную информацию. Вот общая сравнительная табличка (данные за последние 12 месяцев):

Какие выводы можно сделать

Я был очень сильно удивлен тем, что обнаружил:

- Хваленый всеми Лукойл имеет весьма низкую рентабельность (выручка больше, чем у Роснефти, а прибыль почти вдвое меньше, чем у нее).

- Новатэк, который никогда не считался дивидендной фишкой, направляет на дивиденды наибольшую долю прибыли среди всех нефтегазовых компаний. Понятно, что у него сейчас большие кап.затраты, компания растущая, но тем не менее.

- Тот же самый Новатэк по показателю P/E (у Новатэка P/E=22,6) оценен более чем вдвое дороже, чем все остальные. Все верят в его бесконечный рост, но деревья же не растут до небес, как по мне это все-таки дорого.

- Роснефть самая закредитованная компания из всей нефтянки.

- СургутНефтеГаз имеет самую большую прибыль по отношению к выручке - но это и понятно, основную прибыль он получает от процентов своей валютной кубышки, а не от основной деятельности. И несмотря на огромные проценты див.доходности его привилегированных акций, процент прибыли, направляемый на дивиденды у него практически самый маленький. Это означает, что кубышку продолжают активно пополнять.

- Вес компании в индексе довольно слабо коррелирует с ее реальной капитализацией - например у Роснефти она только немного меньше, чем у Газпрома, а вес в индексе в 4 с лишним раза меньше. Понятно, что при составлении индекса учитывается доля акций в свободном обращении, но это не совсем правильно, мне кажется.

Понятно-понятно, что это данные за один только год, да и к тому же ковидный, поэтому не совсем корректно отражают ситуацию, но тем не менее, заставляют задуматься.

И нашел еще одну забавную табличку

Понятно, что затраты на оплату труда это не самая большая статья затрат компаний, но с этой точки зрения Лукойл и Новатэк максимально эффективны, а СургутНефтеГаз, Татнефть и Газпром - максимально неэффективны. Понятно, что бизнес у все по-разному устроен, но это тоже косвенно свидетельствует об эффективности управления.

P.S. Данный текст ни разу не претендует на то, чтобы считаться хоть сколько-то серьезным анализом компаний, быть инвестиционной рекомендацией и отражает только личное мнение автора.

Статьи по теме

Металлурги: все вместе Северсталь, НЛМК, ММК

СургутНефтеГаз: тут