Коллеги, мы перешагнули сентябрь и сегодня подведем итоги его последней недели.

Россия

Как месяц в целом, так и последняя его неделя оказались очень хорошими для России.

Рубль - единственная валюта развивающихся стран, которая укрепилась в этот период и претендует на звание самой стабильной в своем секторе.

Этому по-прежнему способствуют высокие цены на газ и нефть, что очень выгодно для России, как страны-экспортера.

Позитивно восприняли рынки новость о заключении между Россией и Венгрией долгосрочного договора о поставках газа. Газпром подписал долгосрочный контракт на поставку в Венгрию 4,5 млрд куб. м газа в год на 15 лет. Поставки будут проходить в обход Украине, а значит будут выгодны для обеих сторон.

С 1 октября в Венгрию начнет поступать российский газ через «Турецкий поток» и газопроводы Юго-Восточной Европы.

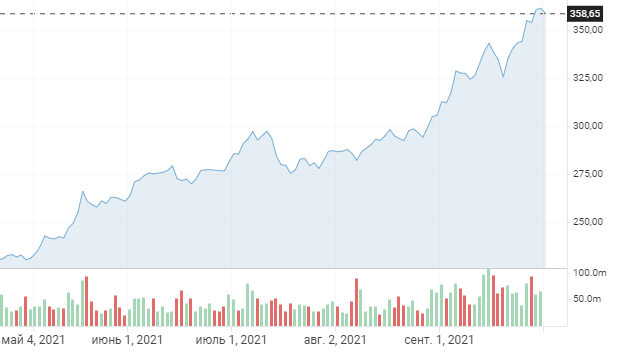

На этом позитивном фоне котировки компаний нефтегазового сектора взлетели вверх и превысили максимум 2008 года.

котировки акций Газпрома

К причинам роста цен на энергоносители добавилась и тревожная новость из Китая. Там серьезный дефицит электроэнергии. Он сковал работу промышленного центра на северо-востоке страны. Общественность требует срочно нарастить объемы импорта угля, чтобы поддерживать свет, открывать фабрики и решить проблемы с водоснабжением.

США

Фондовый рынок Америки показывал спад, но к концу недели котировки снова перешли в зеленую зону. Среди позитивных новостей, которые понравились рынкам - договоренность по бюджету, которую смогли достичь в Парламенте, а также согласие по повышению порога госдолга, которого достигли только под угрозой парламентского кризиса.

На этой неделе на рынках менялась расстановка сил. Мы увидели сильное падение в IT секторе США. После заявления ФРС о сокращении монетарной политики инвесторы начали переходить из акций в более консервативные активы - казначейские облигации. Доходность этих бумаг резко пошла вверх (в моменте превышала 1.5% — самый высокий уровень с июля).

Сильный рост доходности облигаций стал негативом для технологических гигантов. Их акции считаются чувствительными к росту процентных ставок. Высокая стоимость долга может сделать долгосрочный рост акций этого сектора менее привлекательным для инвесторов.

А если у вас ещё не составлен портфель, то переходите по ссылке и регистрируйтесь на бесплатный марафон для новичков. Пора начинать инвестировать👌

Лидерами роста на этой недели стали акции банковского сектора. Рост котировок обновил 20 летний максимум! Основная причина: ужесточение политики ФРС. Банки выигрывают от роста доходностей по облигациям, которая следует за ростом процентной ставки. А как мы помним, 9 из 18 представителей ФРС голосуют за поднятие ставки уже в 2022 году.

Европа

В Европе продолжают переживать из-за стремительного роста цен на газ (в моменте она достигала 1200 долларов за 1000 куб.м.). По мнению экспертов, цены на газ в ЕС вряд ли упадут ранее 2022 года и могут тормозить восстановление ВВП Евросоюза.

Дефицит и рост цен на энергоносители уже привели к ускорению инфляции. На этом фоне ослабляется евро и растет волатильность на рынках.

Китай

Фондовый рынок Китая продолжает свое падение. Кроме удара по рынку криптовалют масло в огонь подливает угроза энергетического кризиса. Он может нанести самый большой удар промышленной экономике страны.

На этом фоне инвестиции в Китайскую экономику остаются самым рискованными. Но для долгосрочных инвесторов это хорошая возможность усреднить позиции докупками.

Тревожным для инвесторов является и отсутствие официальной помощи властей компании Evergrande. Китайские власти просят государственные компании покупать долг Evergrande и надеются, что покупка активов предотвратит социальные волнения, которые могут произойти, если в Evergrande начнется коллапс. Сами власти не планируют оказывать поддержку компании🤷♀️