Раньше инвестиции казались мне роскошью для богачей ☹️ Я почему-то считала, что приумножать свои богатства можно с зарплатой минимум в 200к. А сейчас поняла, что все это глупости и зарабатывать можно, даже если у тебя немного денег (есть хотя бы чуть-чуть). Нашла несколько простых и безопасных способов, как новичку в финансах накопить деньги. Рассказываю!

Накопительный счет

В чем суть. Накопительный счет — это как трамплин в мире финансов. Инвестировать вы с ним не сможете (слишком маленький процент), зато научитесь откладывать деньги и в качестве приятного бонуса получите процент за хранение средств. Такой счет совмещает в себе функции обычной дебетовой карты и банковского вклада.

- Отличие от карты — можно получить сверх накоплений до 6%. Да и защита от мошенников лучше: чтобы получить доступ к счету, нужен пароль от личного кабинета владельца. Узнать его сложнее, чем просто выкрасть реквизиты карты.

- Отличие от вклада — гибкие условия. Вы можете открыть счет с 1 рубля, снимать и пополнять в любое время без потери процентов и хранить деньги неограниченный период. Правда, повторюсь, на накопительных счетах не зарабатывают.

Накопительный счет подойдет вам в двух случаях:

- Если хотите отложить деньги с основной карты и не трогать их — сможете накопить на цель.

- Если думаете, как уберечь средства от инфляции, — с начисленным процентом сможете выйти в ноль или небольшой плюс.

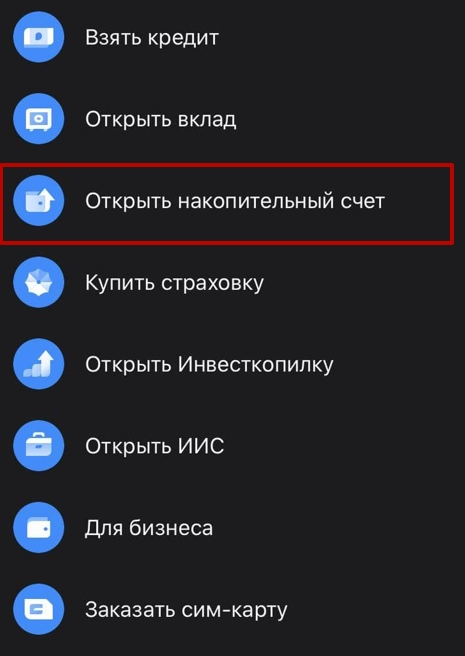

Как это сделать. Вы можете прийти в банк и попросить сотрудников открыть вам счет или сделать это онлайн самостоятельно — через сайт или приложение. Сейчас у всех топовых банков есть такая возможность. Вот примерные шаги.

Сколько можно заработать (ну или почти заработать).

Есть разные варианты, как банк платит проценты:

- Фиксированный процент в год, который ни от чего не зависит.

- Процент, который увеличивается или уменьшается в зависимости от разных параметров. Например, от суммы остатка на счете в конце года, месяца, каждого дня. Или от того, сколько денег вы положили: чем больше, тем выше процент.

- Комбо-набор, когда начисляют, например, и годовой процент, и ежемесячный.

Давайте посчитаем, сколько я получу денег за год с накопительным счетом.

Я открыла счет по ставке 4% годовых. Положила 50 000 рублей. По условиям банка каждый месяц мне будут дополнительно начислять 0,1% на остаток на счете, если я не буду снимать или докладывать деньги. Значит, в сумме я получу за год 2 600 рублей. 2 000 рублей — это 4% от суммы вклада. 600 рублей — это ежемесячные 0,1% от суммы вклада, то есть 50 рублей в течение 12 месяцев.

Конечно, процент по вкладам выгоднее. Но открыть вклад можно только с минимальной суммой и на определенный период, а если снять оттуда деньги раньше срока, можно потерять все проценты. Там все сложно, поэтому подробнее расскажу в другой статье 😜

Паевой инвестиционный фонд

В чем суть. ПИФы подходят для тех, кто не готов сам инвестировать в акции из-за недостатка времени или опыта. Это работает так:

- Есть управляющая компания (УК). Только не подумайте про домоуправление :) Название похожее, но в мире паевых инвестиций УК — это юридическое лицо, у которого есть разрешение покупать и продавать ценные бумаги.

- В УК работают профессиональные финансисты. Им нужно много денег, чтобы зарабатывать больше на фондовом рынке.

- Чтобы собрать эти деньги, УК организует паевой инвестиционный фонд и предлагает инвесторам купить долю (пай) в фонде и всем вместе заработать.

- Когда инвесторы скидываются и получается нужная сумма, УК покупает ценные бумаги на фондовом рынке и зарабатывает на процентах с перепродажи.

Получается, инвесторы дают деньги в доверительное управление, профессиональные финансисты выгодно их инвестируют, а прибыль делят на всех, кто скидывался, в зависимости от того, сколько у кого паев.

Как это сделать. Вступить в ПИФ можно с 1 000 рублей. Чтобы стать инвестором, нужно выбрать управляющую компанию, оставить у них заявку и купить паи фонда.

Единого сайта со списком УК я не нашла. Зато знаю, что крупнейшие УК связаны с банками — например, «Сбер Управление Активами». Но есть еще частные УК — например, «Доходъ».

- Заходим на сайт УК и проверяем лицензию на инвестиционную деятельность. На всякий случай еще заглянем на сайт ЦБ в реестр лицензий. Так мы удостоверимся, что компания не пустышка.

2. Смотрим на суммарную стоимость чистых активов — это нужно, чтобы удостовериться, что компания ведет инвестиционную деятельность, покупает активы и не бросит инвесторов на обочине. Чем стоимость больше, тем лучше. Изучить это можно в единой информационной базе «Интерфакс», куда каждая УК должна выгружать информацию о себе.

3. Когда с УК определились, пора выбрать сам ПИФ. Фонды по форме бывают открытые, закрытые, интервальные — они различаются сроком, когда можно покупать и погашать паи. Погашать — значит возвращать паи обратно УК.

- Открытые подойдут начинающим инвесторам, потому что у них можно покупать и погашать паи в любое время.

- В интервальных фондах конкретные сроки устанавливает УК.

- В закрытые фонды в основном берут только опытных инвесторов, потому что выйти из них можно только через длительное время и речь обычно идет об очень больших суммах.

Также фонды делятся по набору активов: одни инвестируют в недвижимость, вторые — в акции и другие рискованные инструменты, третьи комбинируют все вместе.

- Если вы не готовы рисковать, то лучше не выбирать ПИФ, который вкладывается в акции.

- Если вы рассчитываете на долгосрочные инвестиции, то можете присмотреться к фондам, где инвестируют в недвижимость.

- Если вы опытный инвестор с большим капиталом, то сможете рассмотреть ПИФ с комбинированными активами.

4. Когда определились с ПИФом, пора покупать паи. Это можно сделать:

- лично в офисе — найти телефон УК на сайте и прийти в офис подписать договор о покупке;

- онлайн на сайте УК — оставить заявку;

- в приложении банка-брокера.

Сколько можно заработать. Заработать инвестор может двумя способами:

- Продать паи другому инвестору по любой цене, о которой вы договоритесь. Покупателя можно найти самому через соцсети, знакомых, финансовые форумы или заключить сделку с инвестиционным агентом и отдать эту задачу ему. Если ПИФ на подъеме — продают дороже, если на спаде — дешевле.

- Погасить паи в УК, то есть вернуть их и получить обратно свои деньги. Доходность зависит от успешности ПИФа. Может быть так, что стоимость пая увеличится и вы сможете заработать на разнице или она останется прежней и вы просто вернете себе свои деньги.

Например, я куплю шесть паев по 5 000 рублей на общую сумму 30 000 рублей, а через два месяца решу погасить их. К моменту решения цена пая поднялась, теперь один пай стоит 6 500 рублей. Подаю заявку на погашение на общую сумму 39 000 рублей. Моя прибыль: 39 000 − 30 000 = 9 000 рублей.

Облигации

В чем суть. Купить облигации — значит дать в долг государству или компании под проценты. Например, компания хочет расширить производство, а денег у нее на это нет. Тогда она может взять их в долг у инвесторов, а взамен дать облигацию — это такая расписка, где указана сумма долга и возврата, а еще срок, когда компания вернет вам деньги и начислит проценты. Обычно на облигациях можно заработать чуть больше, чем на накопительном счете.

Как это сделать. Начать покупать облигации можно с 1 000 рублей. Давайте по порядку разберем, как купить облигации.

- Выбрать брокера. Покупают облигации на бирже — это такая оптовая база, где есть разные ценные бумаги. Вы не можете сами прийти на биржу, нужен посредник — брокер. Это необязательно какой-то человек, сейчас брокерами выступают даже известные банки — например, Тинькофф, ВТБ, Райффайзенбанк. В банке вы сможете открыть брокерский счет и выходить на биржи.

- Открыть брокерский счет. Если ваш брокер — банк, это можно сделать через его приложение.

- Выбрать, какие облигации купить.

Надежнее всего ОФЗ — облигации федерального займа, то есть государственные, а еще облигации Москвы — столичные ценные бумаги, которые первыми в России попали в список ценных бумаг Люксембургской фондовой биржи (ведущей площадки в мире облигаций). С ними много не заработать — платят в среднем 6-7%, как и по банковскому вкладу, — зато вам точно выплатят деньги. С частными заработок побольше: может быть до 15%. Но у них один минус: всегда есть риск, что компания обанкротится, закроется, скроется (мало ли что!).

Когда будете выбирать, воспользуйтесь сайтом рейтингового агентства — они собирают рейтинги и на их основе показывают, насколько рискованно давать в долг компании или государству. Известные международные агентства: Standard & Poor’s, Moody’s и Fitch Ratings. Российские: АКРА и «Эксперт РА».

А еще опытные инвесторы не советуют вкладывать все деньги в одно место. Лучше совмещать: купить немного ОФЗ и немного облигаций крупных IT- или промышленных компаний.

Сколько можно заработать. Зарабатывают инвесторы на процентах: вы даете компании или государству одну сумму, ею пользуются, а возвращают ее уже с дополнительными процентами. А еще вы можете перепродать облигацию другому инвестору и заработать на разнице.

Точно посчитать, сколько можно заработать на облигациях, сложно. Нужно учитывать комиссии брокеру — бирже, где вы покупали облигации, — а еще то, что облигации у вас будут от разных компаний. Все это можно сделать через специальный калькулятор. Но чтобы было понятнее, приведу грубый пример: купила я ОФЗ (государственные облигации) на 5 000 рублей под 7% и на срок 5 лет. Значит, через это время я получу 6 750 рублей.

А куда бы вы вложили свои свободные деньги? Пытались бы инвестировать или положили на вклад в банке?