В нашей стране есть три народных метода инвестирования.

В серии статей поэтапно расскажу о каждом из них и почему считаю

их неэффективными.

Итак, народный метод №1 – депозиты или банковские вклады.

Как вы думаете, сколько сейчас у населения в России вкладов в банках? Назову эту цифру – 35 (как вы думаете, чего?) триллионов рублей!

35 триллионов рублей лежит у физических лиц, у граждан в банках. Причем 15 триллионов из них лежит в любимом нами Сбербанке.

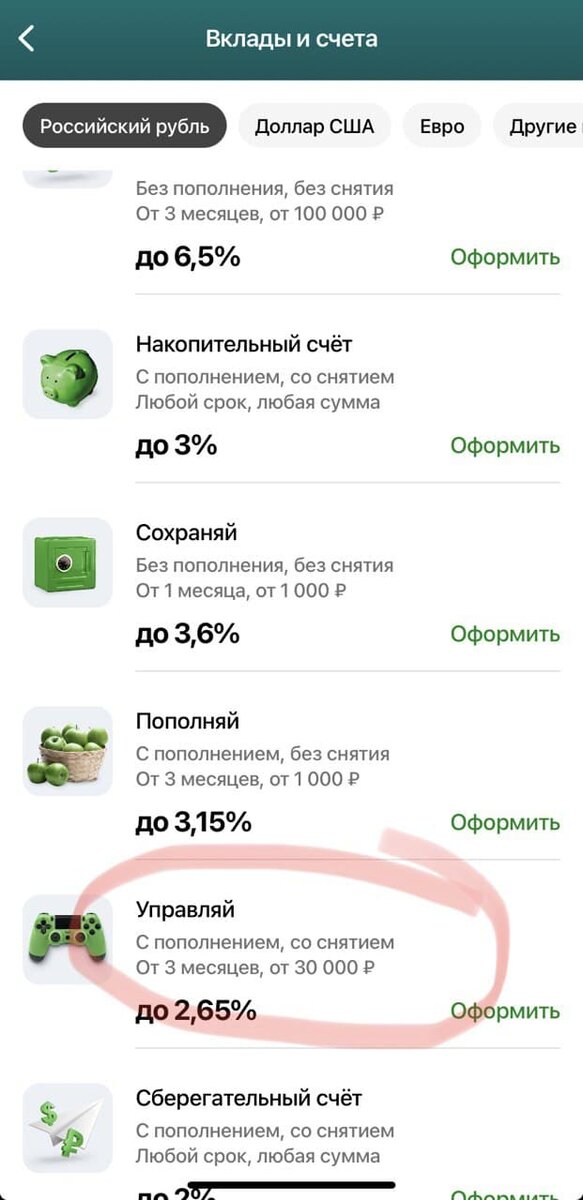

Про то, какие это ставки, без грусти не скажешь. Сбербанк сейчас дает возможность открыть депозит, который называется «Управляй»

с доходностью около 3%.

«Управляй» - это вклад, который можно в любое время пополнить и в любое время снять с него деньги. Без ограничений. Безусловно, такие ставки никак не отобьют инфляцию, даже официальную. Сейчас она в районе 6,7%. Будет меняться либо вверх, либо вниз. Но депозитные вклады никогда её не отобьют. Это бесполезное, бездумное сгорание, поедание, обесценивание ваших денег.

Что же делать? Вы скажете, что это очень надежный инструмент. У нас в России существует страхование вкладов до 1400000, существует льгота по процентной ставке (если 1 млн умножить на ставку ключевую, то эту экономию на налогах мы можем получить). Все абсолютно верно. Подтверждаю, что и низкий риск, и экономия на налогах, но…

Не увеличивая риск, можно поднять доходность относительно существующих депозитов примерно в 2 раза. За счет чего?

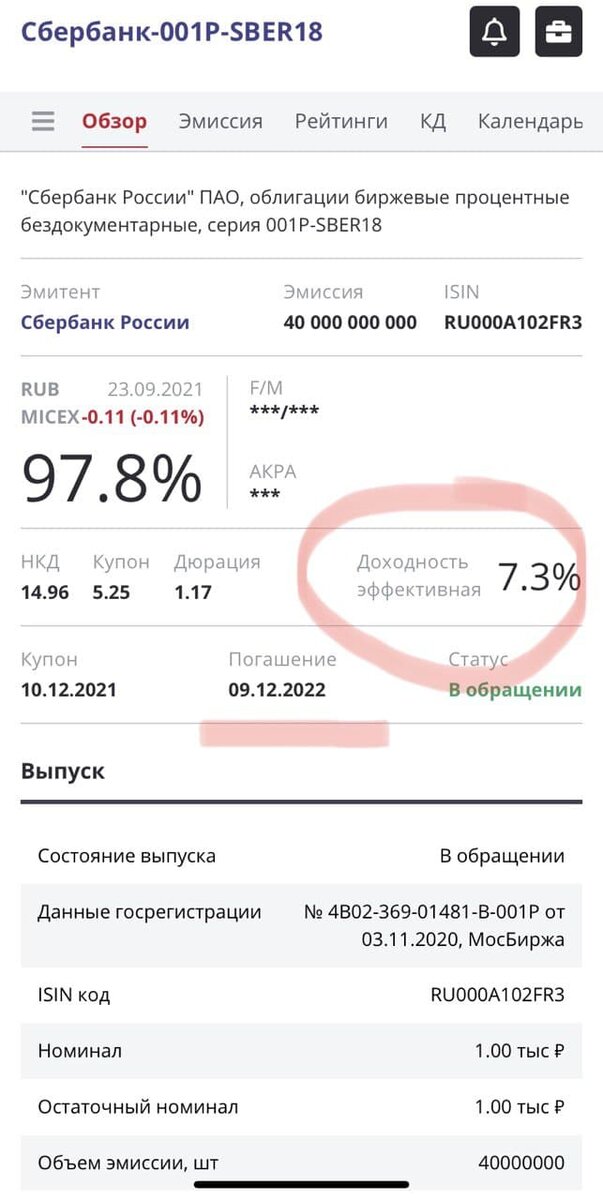

Есть такой инструмент – облигации или долговые расписки компаний, естественно крупных и надежных компаний, таких как тот же самый Сбербанк, Газпром, Лукойл и тд. Так сколько же на сегодняшний момент времени доходность (она называется доходностью к погашению) у такого рода инструментов.

Давайте посмотрим:

Мы выбираем тот же самый Сбербанк, выбираем определенным образом облигации. И да, получаем, что доходность в 2 раза выше, чем на вкладе. Не повышая степень риска, мы подняли нашу доходность в 2 раза. Неплохо! Тем более, что облигации не проигрывают вкладам ни с точки зрения удобства снятия и пополнения, ни с точки зрения возможности забирать проценты. У облигаций они называются купоны.

Т.е. это абсолютно сопоставимый по степени ликвидности и удобства управления инструмент с банковскими вкладами.

Почему так происходит?

Почему облигации в 2 раза выгоднее по доходности, чем депозиты? Все очень просто. Когда мы покупаем облигацию у компании, мы даем ей деньги в долг напрямую, когда же мы отдаем наши деньги в банк, то он накручивает свою процентную маржу и потом эти деньги с повышенной процентной маржой отдает в кредит либо лицам, либо компаниям. Собственно, на этом банк и зарабатывает.

Так зачем же нам кормить банк?

Давайте будем грамотными людьми, будем пользоваться облигациями. В следующий раз поговорим про другой инструмент. Что это будет – давайте дождемся.

#инвестиции #недвижимость