Здравствуйте дорогие читатели.

Казалось бы, уж сколько раз твердили миру... что пользоваться услугами микрокредитных организаций, уж простите за каламбур, "себе дороже". Дороже не только потому, что "короткие деньги" - это очень дорогие деньги. Проценты за пользование ими доходят до 365 процентов годовых, что минимум в 7 раз дороже самого дорогого банковского кредитного продукта.

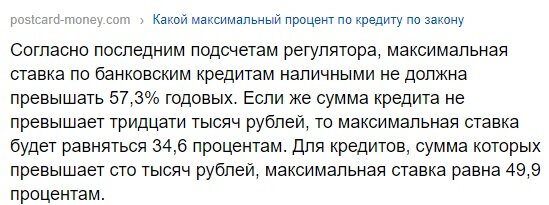

СПРАВКА (по данным сайта postcard-money.com)

А вот в мире микрофинансов правила другие: даже если Вы возьмете деньги на три месяца, вернуть только в качестве процентов Вам придется почти столько же, сколько Вы взяли. Если прибавить к этому так называемое "основное тело долга", то может получиться весьма приличная, а для кого-то - даже неподъемная сумма.

Но процентная ставка - это еще не все. Большинство компаний, выдающих "короткие деньги" на лояльных условиях, не удовлетворяются заработком только на процентах. Они придумывают множество, как говаривал Остап Бендер, "относительно честных способов отъема денег у населения".

В ход идут проценты за перечисление одобренной суммы на Вашу карту и возврат средств обратно, на счет МФО. А также - масса дополнительных услуг. В одной из компаний мне навязали консультацию ветеринара, даже не поинтересовавшись. есть ли у меня какое-нибудь животное.

Чаще всего в качестве таких дополнительных услуг выступают Страховки и Юридические консультации. И возможно такая консультация мне весьма скоро понадобится. Насколько она будет ценной я обязательно расскажу в следующих публикациях.

Стоимость дополнительных услуг (которыми клиенты чаще всего не пользуются) может составлять в некоторых компаниях до четверти одобренной Вам суммы. И на стоимость этих услуг (то есть на деньги, которые Вы НЕ получили - они сразу списались с Вашего счета, как только на него был переведен займ), как и на "основное тело долга" будет начисляться (в среднем) 1% за каждый день пользования займом.

К счастью, дополнительные услуги чаще всего (хотя и не везде) не являются обязательными, и от них можно отказаться, если не в процессе оформления займа, то позже (главное, знать как это сделать и не пропустить срок, определенный для этого отказа). В следующих публикациях канала я буду подробно рассказывать о том, какие дополнительные услуги заложены в стандартные договора разных микрокредитных компаний и как можно избежать лишних трат.

Когда я начал пользоваться услугами микрокредитных организаций - МФО и МКК (о том, зачем мне это было нужно я расскажу в одной из следующих публикаций) то совершенно не понимал всех объемов и подводных камней этой, наверное по недоразумению несущей в своем названии слово "МИКРО", но по-настоящему крупной индустрии. И заводя этот канал я преследую цель честно рассказывать о том, с чем я столкнулся в течение трех последних месяцев сотрудничества с такими компаниями.

На моем канале в практически ежедневном режиме будут выходить публикации о правилах конкретных МФО, с которыми я сотрудничал и о моих впечатлениях о сотрудничестве с той или иной компанией "на земле" или в сети Интернет.

Читая эти материалы каждый сможет сам решить для себя, стоит ли ему в критической ситуации воспользоваться микрокредитом, и какую именно компанию выбрать для этого. Как заполнять стандартные анкеты, чтобы не отказали. Я постараюсь сформулировать Правила Безопасности при общении с МФО/МКК.

Впрочем, если кто-то, после моих публикаций решит для себя Никогда,

Ни Под Каким Предлогом и Ни При Каких Обстоятельствах НЕ обращаться в МФО - я тоже буду этому рад. Потому что не будет увеличиваться число людей. которые будут чувствовать на шее постоянно затягивающуюся удавку финансовой кабалы, без надежды когда-нибудь ее распутать...

Я хочу изучить МФО/МКК - как явление современной Российской действительности. Понять, в чем причина такого мощного рассвета подобных организаций в настоящее время. Объективно, с точки зрения обычного человека, а не бизнесмена, оценить пользу и вред таких компаний для конкретных людей и российского общества в целом.

Возможно, какие-то мои статьи будут казаться излишне философскими или аналитическими, зато другие станут понятными четкими и детальными инструкциями или чек-листами по решению той или иной конкретной задачи.

В моих текстах не будет ни прямой, ни какой-то "скрытой" рекламы компаний, занимающихся микрокредитованием. Я не сотрудничаю ни с одной из них и не имею ни малейшего желания писать и говорить в этом блоге хоть что-то, в угоду чьим-то корыстным интересам.

Все, что будет написано здесь, проверено мной лично, на своей собственной шкуре (точнее на моем собственном кошельке).

Но и огульно говорить о том, что "все редиски" я тоже не буду.

Ведь согласно Законам Природы, если что-то существует в мире

(причем не только существует, но и сохраняет тенденцию к устойчивому развитию), значит это, ТО САМОЕ уже вписалось в существующие обстоятельства, заняло свою нишу, стабилизируя всю систему.

Из школьного курса зоологии Вы наверняка помните о том, что Хищники - являются важно частью природного сообщества. И, вероятно, МикроКредиты тоже необходимы для устойчивости не только для экономики страны, в глобальном понимании, но и экономике каждой конкретной семьи, а может быть и каждого отдельного человека.

И понимая, что Микрокредиты - -это уже часть системы, в которой мы живем, нужно также осознать, насколько важно только научиться с ними работать, осознанно принимать решения и, вероятно, уничтожив "дикое поле" микрокредитной индустрии, создать для компаний, возделывающих его, такие условия, чтобы выгодно было не только ИМ, но и НАМ С ВАМИ.

А по вечерам, читателей моего блога ждет "Сериал".

То есть "история с продолжением" об одной из микрокредитных компаний (уже исключенной, кстати, за многочисленные нарушения, из реестра МФО Центрального Банка России) которая настолько поразила мое воображение своей наглой политикой, что сейчас я намерен выяснять с ней отношения исключительно в судебном порядке.

Кстати, с более чем десятком других МФО/МКК я живу вполне мирно и плачу им все, что положено по договору, не допуская просрочек.

ПОДПИСЫВАЙТЕСЬ НА КАНАЛ!

ЗДЕСЬ БУДЕТ МНОГО ИНТЕРЕСНОГО И ПОЛЕЗНОГО.