Если вы работаете в успешной компании, скорее всего, значительная доля вашего богатства связана с капиталом работодателя. В своей работе, удостоенной Нобелевской премии, Гарри Марковиц и Билл Шарп предложили рецепт построения идеального портфеля, учитывая убеждения инвестора в доходности активов и отношение к риску.

Здравствуйте, уважаемые подписчики и гости канала!

Итак, исследование утверждает, что можно построить "эффективную границу" оптимальных портфелей, предлагающих максимально возможную ожидаемую доходность для каждого данного уровня риска.

Эти портфели могут быть рассчитаны с использованием обратной оптимизации средней дисперсии.

Чтобы проиллюстрировать этот подход, давайте рассмотрим инвестора, который распределяет свой портфель между акциями одной компании и широким индексом акций.

В нашем примере мы используем индекс S&P 500 в качестве широкого индекса акций для упрощения изложения, хотя исторически инвестор мог бы достичь большей доходности с поправкой на риск, диверсифицировав свой портфель по целому ряду классов активов (например, акции США, акции развивающихся стран, недвижимость, облигации и т.д.).

Для компонента акций одной компании мы рассматриваем два случая: владение зрелыми компаниями и молодыми технологическими компаниями после IPO.

Предполагается, что набор "зрелых" компаний включает все компании, которые входили в S&P 500 в любой момент в течение последних 20 лет;

набор "молодых" компаний включает 258 технологических компаний, которые провели IPO с 1990 по 2012 год (они остановились на 2012 году, чтобы было достаточно данных о результатах после IPO).

Анализ исторических ежедневных доходностей отдельных "зрелых" компаний показывает среднюю годовую волатильность доходности около 32% и корреляцию 0,60 с индексом S&P 500.

Тот факт, что историческая волатильность индекса значительно ниже средней волатильности составляющих, является непосредственным свидетельством преимуществ диверсификации.

Соответствующие значения для молодых технологических компаний, измеренные в течение четырех лет после их IPO, представляют собой среднюю годовую волатильность в 100% и корреляцию 0,30 с индексом S&P 500.

Неудивительно, что молодые технологические компании значительно более рискованны, а их перспективы менее коррелируют с совокупными экономическими результатами.

Наконец, чтобы определить толерантность к риску, предполагается, что ожидаемая доходность индекса акций в размере 6% в год побудит инвестора направить 100% своего богатства только на индекс акций.

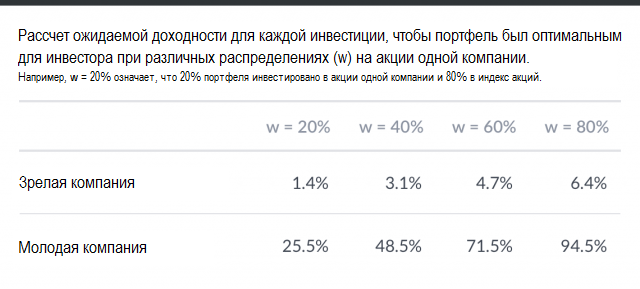

В таблице приведен ожидаемый процент, на который одна акция должна "превзойти" индекс акций в год, чтобы оправдать распределение.

Хотя рассчитанные значения кажутся скромными, имейте в виду, что даже профессиональные инвесторы и близко не подходят к тому, чтобы надежно превзойти рынок по такой марже.

В случае инвестора, чей портфель сосредоточен в акциях компании, вышедшей на IPO, а не зрелой компании, требуемая рентабельность значительно возрастает.

Например, чтобы оправдать владение 60% портфеля акциями young tech и 40% акций S&P 500, инвестор должен ожидать, что акции превзойдут S&P 500 на ошеломляющие 71,5% в год. Это не очень вероятный сценарий.

Что это означает? Если вы не уверены, что акции одной компании могут значительно превзойти индекс, то вам лучше сконцентрировать позиции на акциях фонда и свести к минимуму сожаления. Обсудим?👇