В какой-то момент с платежами по кредитам уже невозможно справиться. С такой ситуацией столкнулась читательница Финтолка Татьяна (имя изменено) из города Щёкино Тульской области. Ждет, что в комментариях ее закидают тапками. Но храбрая женщина все-таки решила поделиться своей историей, потому что таких, как она, в России миллионы, и все молчат.

Первый автокредит и кредит на грузовик для мужа

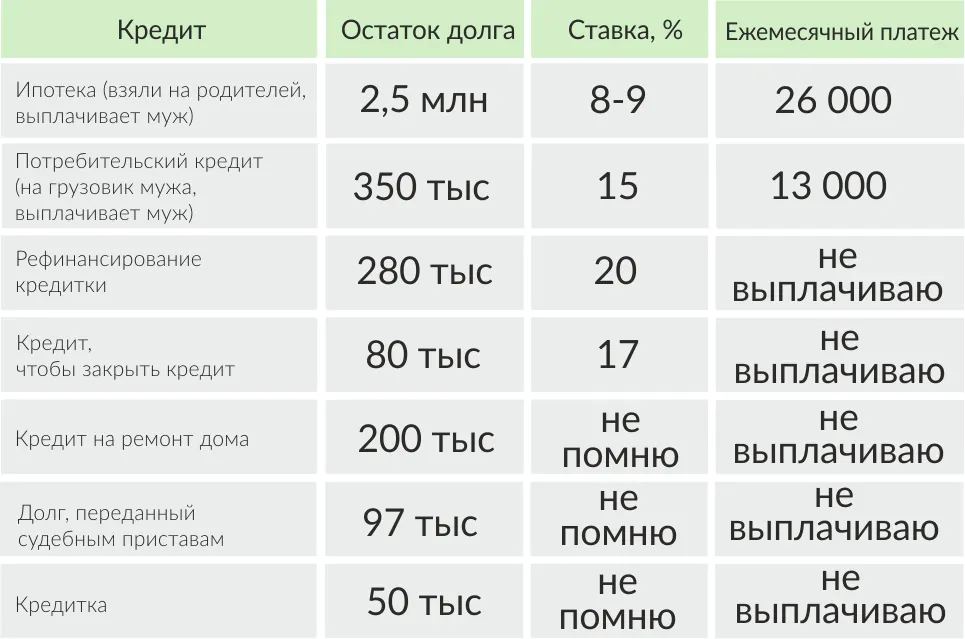

Мы с мужем взяли автокредит на новую машину в 2016 году. Ежемесячный платеж был 11 000 рублей, мы оба работали и без проблем платили по кредиту. Через год муж уговорил меня взять в кредит грузовичок, чтобы он мог заниматься грузоперевозками, работать сам на себя. Я согласилась и взяла кредит на 350 000 рублей. Муж неплохо зарабатывал, мы успешно выплачивали и этот кредит, просрочек не допускали.

Зависимость от кредиток

В 2018 году нам срочно потребовались деньги на ремонт автомобиля. Нужно было около 20 000 рублей. Я знала, что мне одобрили заявку на кредитную карту в Тинькофф. Тогда узнать кредитный лимит по карте можно было только после того, как заберешь ее у курьера. Оказалось, что лимит — всего 10 000 рублей. Этого было мало, и я отложила карту на полку. Попросила своего папу взять кредитную карту на 100 000 рублей в Сбербанке, у него был предварительно одобрен лимит. Он передал нам карту, и мы потратили необходимую на ремонт сумму. Какое-то время кредитные карты Тинькофф и Сбербанка лежали у нас дома без дела. Но соблазн потратить халявные, как тогда казалось, деньги не пропадал.

Банк Тинькофф, видимо, заметив, что операций по карте нет, увеличил кредитный лимит до 50 000 рублей. Сбербанк увеличил лимит до 200 000 рублей. Мы начали понемногу таскать с карт на мелкие расходы. В то же время мы купили квартиру за 700 000 рублей на свои деньги. Квартира была нежилая, нужно было делать ремонт. Поехали в строительный магазин и потратили весь кредитный лимит по карте Сбербанка.

Рефинансирование

Я работала менеджером по поставке и установке оборудования, зарабатывала около 40 000–50 000 рублей. Через пару месяцев у меня случилась жуткая просадка по доходам из-за смены работы, около пяти месяцев я получала ничтожно мало, но потом заработок восстановился. Мы рефинасировали кредит, чтобы покрыть кредитную карту Сбербанка на 200 000 рублей и потребительский кредит на грузовичок мужа. Не знаю, насколько это было выгодно. Наверное, я уже начала подозревать, что кредитная карта — это зло, проценты по ней бешеные.

Потом мы взяли еще один кредит, уже не помню на что. Общий долг тогда был около 400 000 рублей. Но мы всегда платили, не допускали просрочек. У меня был хороший кредитный рейтинг, чем я очень гордилась.

Банкротство как долгожданное спасение

Раздался случайный звонок, и мне предложили пройти процедуру банкротства. Я под нее идеально подходила: единственное жилье, нет ипотеки, все остальные кредиты на мне, за последнее время не было сделок. Я перестала платить кредиты и начала собирать справки для процедуры банкротства. У меня было несколько одобренных заявок на кредиты в других банках.

Я решила: чего добру пропадать, и взяла эти кредиты перед планируемым банкротством: 200 000 рублей в банке и по 50 000 рублей в двух МФО. На эти 300 000 рублей мы доделали ремонт, я отпраздновала свой день рождения и еще что-то купила. Начались бесконечные звонки коллекторов, звонили родственникам, друзьям, на работу. Меня прижали со всех сторон, я тогда очень сильно нервничала. Подавала заявления в прокуратуру и писала жалобы везде, где только можно. Но так как прямых угроз мне не поступало, никто не хотел заниматься моими жалобами.

Из чего состоят долги

За время всех этих разбирательств я родила ребенка, и мы решили поменять с доплатой нашу квартиру на дом. Сейчас платим с мужем ипотеку 26 000 рублей в месяц. С апреля 2020 года я нахожусь в декретном отпуске, не работаю, поэтому возможности платить остальные кредиты нет.

Один из банков передал долг в 97 000 рублей судебным приставам. Половина моих счетов арестована. Остальные долги перед банками остаются. Они пытались подавать иски в суд, но я писала отказы. Три года исковой давности еще не прошли, и, думаю, банки будут подавать новые иски.

Кредиты я не плачу 2,5 года. Сейчас и речи не идет о том, чтобы их платить, пока не состоится суд и исполнительный лист не передадут судебным приставам. Проценты за просрочку огромные, без суда их не отбить, а кредитная история все равно испорчена.

Что предпринимала

Мой самый верный шаг — работа с психологом. Я считаю, это нужно сделать всем, у кого платежи по кредитам превышают 40 % дохода. Потому что тут точно кроется какая-то первостепенная причина: жажда роскоши, неуверенность в себе, попытка привлечь внимание — у каждого свое. Я не беру никаких новых кредитов, у меня отрицательный кредитный рейтинг, и слава богу, в эту кабалу я больше не ввяжусь.

Не успеваешь опомниться, как обрастаешь долгами, от этого не застрахованы и люди с высшим образованием на хорошей должности и с хорошей зарплатой. У меня много таких знакомых. Самым сложным для меня было общение с коллекторами. Объяснять всем, почему они звонят, почему давят — было тяжело. Хотя, слава богу, от меня никто не отвернулся.

Сейчас ищу варианты заработка: либо выйду на работу, либо еще что-то предприму. Рассматривала вариант сдать дом в аренду, а самим переехать в квартиру и таким образом закрыть часть ипотеки.

Что можете посоветовать Татьяне? Постараемся передать ваши советы ей.

Сайт Финтолк - финансовые лайфхаки, ответы на сложные вопросы, эксперименты