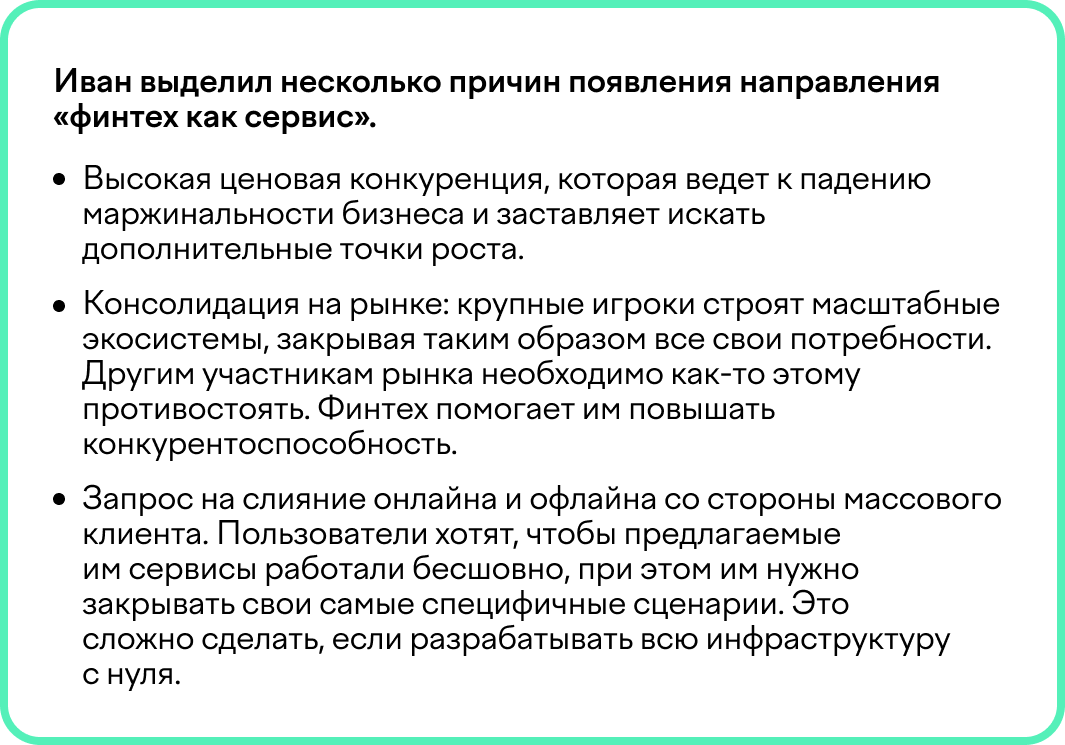

Объясняем на примере развития направления финтеха как сервиса.

Какому бизнесу подходят решения fintech-as-a-service, FaaS, как они вообще развиваются в РФ и какие тренды намечаются в этой отрасли, рассказывает эксперт и генеральный директор ЮMoney Иван Глазачев в интервью журналу ПЛАС. Делимся главными тезисами из статьи.

Финтех как сервис: развитие

Что такое финтех как сервис

Финтех как сервис (fintech-as-a-service, FaaS) — это конструктор финансовых инструментов для бизнеса. Финтех-провайдер создает финансовые продукты, и компании из нефинансовых сфер получают доступ к платежным решениям без необходимости разрабатывать сервисы самостоятельно. С помощью финансовых решений компания покрывает большее количество сценариев и больше зарабатывает.

Тренды развития финтеха в России и за рубежом отличаются незначительно. Разница заключается в масштабах нашего и мирового бизнеса, но российские компании не уступают заграничным.

В целом глобальные бигтехи активно идут в финтех. Apple, например, в партнерстве с Goldman Sachs запускает новый сервис, который позволит потребителям оплачивать любую онлайн-покупку через Apple Pay в рассрочку. Российские бигтехи — Wildberries, Ozon — тоже анонсируют свои финтех-проекты.

Самые актуальные сценарии использования FaaS

Прием платежей

Бизнес предлагает пользователям удобный бесшовный сервис: от этого зависит конверсия. Если клиент не сможет заплатить легко и безопасно, он уйдет на каком-то из этапов оформления покупки. Вот почему основной сегмент для финтеха — прием платежей.

Бизнес может:

· принимать платежи на сайте или в мобильном приложении;

· выставлять счета или отправлять ссылки для оплаты в мессенджерах;

· использовать платежное решение с интеграцией и без нее.

Безопасность платежей

Пример — «Безопасная сделка», когда нужно не просто провести платеж между двумя сторонами в рамках платформы, но и обеспечить добросовестность сделки. Необходимо захолдировать платеж на срок от нескольких часов до нескольких месяцев, а после выполнения работ — расхолдировать. Торговая площадка при этом получает комиссию с каждого платежа.

Антифрод

Финтех закрывает и другой большой сегмент — антифрод. В России это обязательное направление, хотя на Западе есть сценарии, когда компании, специализирующиеся на торговом эквайринге, отдельно платят за настройку систем антифрода, сопровождение KYC (англ. know your customer — термин, означающий, что финансовой компании или банку нужно установить личность контрагента, прежде чем проводить финансовую операцию).

У нас такого пока нет, но есть ощутимый фокус на антифрод: введение тех или иных правил, внедрение адаптивного 3DS, когда часть клиентов, если они соответствуют каким-то параметрам, не видят окошка для ввода 3DS. Ставя безопасность на первое место, мы снижаем число успешных операций. Но адаптивная настройка антифрода может помочь торговым предприятиям зарабатывать деньги даже в нынешнее непростое время.

Еще финтех-компании покрывают такой большой сегмент, как кастомизация виджетов под сценарии заказчика: брендируют интерфейс под корпоративные цвета, упрощают расчеты, дают возможность объединить несколько популярных платежных методов в одном виджете. Например, можно оставлять электронные чаевые через привычный пользовательский интерфейс.

Сплитование

Этот сервис для маркетплейсов и агрегаторов помогает автоматически распределять деньги между продавцами. В корзине может быть 100 товаров от разных продавцов, и ЮKassa отправит необходимую сумму каждому из них, когда покупатель оплатит заказ на торговой площадке. А площадка получит комиссию.

Как взаимодействие в экосистеме помогает развивать продукты

В рамках экосистемы Сбер и ЮMoney стремятся к синергии, чтобы развивать существующие продукты и создавать новые. Для этого мы используем огромную базу знаний, накопленную за время работы компаний, обмениваемся друг с другом опытом. Хотя наши продукты охватывают разные сегменты рынка, нас многое объединяет.

Так, в рейтинге российских платежных сервисов, который был опубликован минувшим летом, Сбер стал лидером, а ЮKassa заняла второе место. Как пример синергии: пользователи ЮMoney, которые также являются клиентами Сбера, могут пройти идентификацию через Cбер ID и получить доступ ко всем возможностям кошелька. Вместе мы сокращаем клиентский путь и делаем его более удобным. Также в 2018 году ЮKassa и Сбер запустили сервис «B2B-платежи», через который за год было оплачено покупок на сумму свыше 140 млн рублей. Сейчас средняя сумма платежа через сервис составляет 26 тысяч рублей.

Резюме

- Все процессы переходят в онлайн. Пользователям удобнее делать в интернете многие вещи, и они хотят, чтобы процессы были бесшовными.

- У компаний два пути: разрабатывать инфраструктуру самостоятельно или покупать готовые финтех-решения.

- Последний вариант позволяет сэкономить на разработке и при этом соответствовать современным требованиям и удовлетворять нужды клиентов.

Подписывайтесь на наш канал, чтобы не пропустить вторую часть материала — о влиянии коронакризиса на рынок электронных денег и о FaaS для самозанятых.