В пятницу опубликовал статью про классного табаковода, который дает 8% дивидендов в валюте. Статья получила большой позитивный отклик, а также поступили запросы на сравнение всех компаний этой сферы. Что ж, посмотрим, есть ли ещё интересные бумаги табачников.

Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском, американском и китайском рынке, то добро пожаловать на канал!

Сфера представлена следующими компаниями:

С British American Tabacco (BTI) все ясно - она подходит Разумному инвестору. Теперь пробежимся по другим.

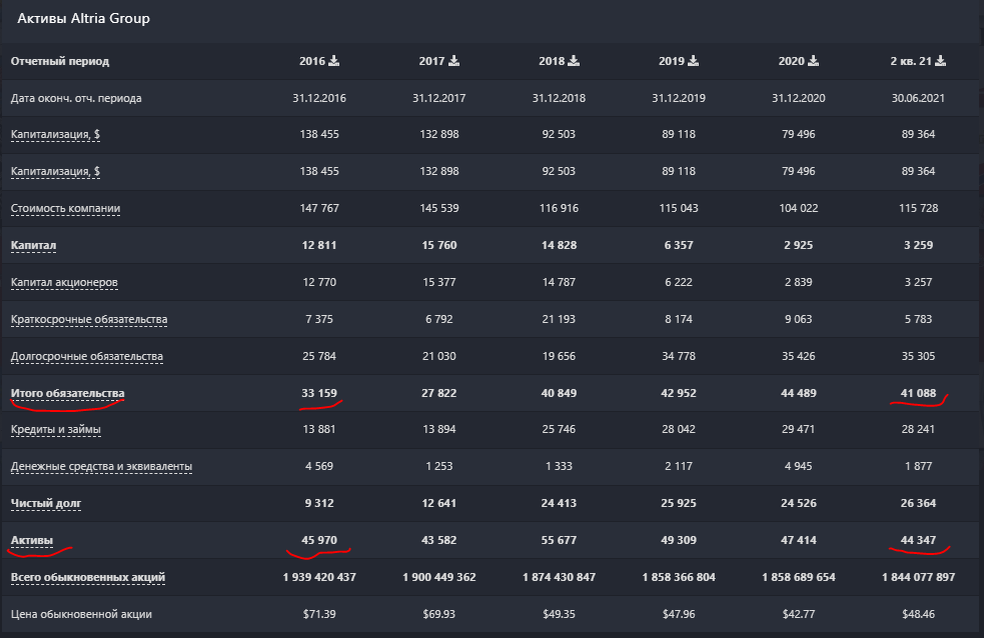

Очень многие писали, что в портфеле держат ещё компанию Atria Group (тикер: MO). Давайте посмотрим на нее через призму Разумного инвестирования и начнем с Активов:

Если в 2016 году соотношение Активов и Обязательств было 1,4 к 1, то сейчас это значение подошло к отметкам 1,07 к 1, что является очень плохим знаком, поскольку объем Активов почти равен объему Обязательств. Здесь минус.

Денежные потоки:

Тут все очень грустно. Выручка осталась на уровне 2016 года, а Чистая прибыль с 14 млрд долларов сократилась до 4,5 млрд долларов, что в относительном выражении равно снижению на 68%. Рентабельность компании сейчас составляет 17%, что меньше на 7%, чем у BTI.

Да, Altria платит хорошие дивы на уровне 5-7%, но удручающая ситуация с денежными потоками и долговой нагрузкой говорят о том, что эта компания не подходит для портфеля Разумного инвестора.

Следующая компания - Philip Morris International (тикер: PM).

Активы:

Честно? Все очень грустно. Тут Обязательства превышают Активы, что категорически недопустимо для Разумного инвестора. Да, компания живет в таких условиях достаточно давно, но не настолько успешно, чтобы на нее обращать внимание: выручка с 2016 года выросла на 15%, а чистая прибыль на 30%. Не фонтан, поэтому идем дальше.

Следующая компания - Turning Point Brands, Inc (тикер: TPB).

Активы:

Соотношение Активов к Обязательствам 1,36 к 1, и после баланса Philip Morris все выглядит не так уж и страшно, при условии того, что с денежными потоками тут ситуация интересная:

Выручка с 2017 года выросла на 54%, а чистая прибыль за тот же период - на 125% и это очень крутой показатель. К сожалению, компания платит всего лишь 0,5% дивидендами, и по мультипликатору P/E они сейчас выглядят перекуплено - он равен 19. Но темпы роста компании хороши - её можно добавить в watch-list.

Напомню, статья не призывает к каким-либо действиям или бездействиям, а также не является индивидуальной инвестиционной рекомендацией.

Следующая бумага - Universal Corporation (тикер: UVV). Они занимаются производством табака и ингредиентов для табачных изделий. Компания старая, работает с 1886 года, и в целом идея покупки интересна - берешь ту компания, которая работает со всеми. Это как китайский Baozun, который работает с Alibaba, JD.com и т.д.

Активы:

Соотношение Активов и Обязательств идеальное - 2,28 к 1. Огромнейший плюс.

Денежные потоки:

Тут, к сожалению, все не так идеально. Выручка "болтается" на одном уровне, также как и чистая прибыль. Плюс ко всему из-за роста инфляции, из-за роста цен на сырье чистая прибыль также будет сокращаться, поэтому даже дивиденды в 4-6% не так интересно смотрятся. Поэтому Universal Corporation нам не подходит.

Следующая компания - Vector Group Ltd (VGR).

Активы:

Ситуация с Активами и Обязательствами у компании такая же, как у Philip Morris, поэтому смысла подробно останавливаться на бумаге нет, Vector Group не подходит.

Ну и на последок рассмотрим китайскую компанию RLX Technology Inc (тикер: RLX), которая была основа в 2018 году. Компания специализируется на производстве электронных сигарет. Не табачник в чистом понимании.

Активы:

Тут самая лучшая ситуация среди всех компаний: у RLX Активов на 16 млрд, а Обязательств на 3,3 млрд, но! У них 12,4 млрд кеша на счетах, поэтому тут огромный плюс эмитенту.

Денежные потоки:

Выручка с 2018 года выросла со 133 миллионов до 7,6 млрд, а чистая прибыль выросла с нуля до 320 миллионов долларов. Все выглядит очень круто, однако мне не совсем понятно, как они накопили кеша на 12 млрд. По идеи, надо разбираться в отчетности, смотреть, действительно ли они так хорошо ведут, но учитывая, что это Китай, оставим это на потом. Плюс и статья получилась достаточно большая, поэтому RLX - это уже совсем другая история.

Резюме: интересных компаний, которые можно было бы добавлять в портфель сейчас, кроме British American Tabacco, я не вижу.

А что вы думаете по разобранным компаниями? Что скажете про "китайское чудо"? Может ещё какие-либо бумаги забыл упомянуть?

Банковский сектор - бенефициар роста процентных ставок. На кого обратить внимание?

Технологический сектор США - клондайк перекупленных "жемчужин"

Подписывайтесь на Instagram, Telegram, Дзен-канал, комментируйте, ставьте лайки - это помогает делать блог по принципу advertisement-free :)