В моем иностранном портфеле акций уже давно отсутствуют компании сектора металлургии и золотодобытчики. Все американские компании этого сегмента мне, по той или иной причине, не интересны и я упустила большое количество прибыли в ралли золота прошлого года и ралли металлургии этого года.

И я нашла компанию, которая сочетает в себе как добычу золота, так и металлы платиновой группы, и активно наращивает выручку в последние несколько лет. Это Sibanye Stillwater ltd (тикер SBSW). Компания торгуется на рынке ЮАР и к сожалению, недоступна не квалифицированным инвесторам, однако, заслуживает того, чтобы как минимум знать о её существовании, так как темпы развития и роста компании вдохновляют.

Sibanye была основана в 2012 году в ЮАР и тогда являлась третьим по величине производителем палладия и платины в мире, а также входила в десятку золотодобывающих компаний. В 2017 году Sibanye совершила покупку компании Stillwater, которая расположена в США, штат Монтана, владеющей рудниками металлов платиновой группы с самым высоким содержанием металлов в мире, а также занимающейся их переработкой. Это позволило компании выйти на лидирующие позиции и сегодня Sibanye Stillwater является вторым после Норильского никеля производителем палладия и крупнейшим производителем платины в мире. Кроме того, компания входит в 10 ведущих производителей золота.

48% продукции компании приходится на предприятия по добыче металлов платиновой группы, расположенных в Южной Африке. Они проводят подземные горные работы, имеют наземные источники и обогатительные фабрики. Из добытого 59% превращается в платину, 30% в палладий, 9% родий. 2% приходится на побочные продукты, в том числе золото, хром, медь, никель и другие металлы.

22% продукции приходится на предприятия, расположенные в Северной и Южной Америке. В США Sibanye владеет двумя предприятиями по добыче и переработке металлов платиновой группы, которые сфокусированы на добыче палладия. Здесь содержание палладия 78%, а платины 22%.

Компания, в отличии от отечественного аналога не планирует останавливаться на добыче и продаже полезных ископаемых и активно обустраивает заводы по переработке своей добычи.

Например, в США Sibanye владеет металлургическим комплексом, который перерабатывает автокатализаторы, он производит 17% выпускаемой компанией продукции. Кроме того, компания участвует в двух проектах по разведке меди и золота в Аргентине и Канаде, диверсифицируя бизнес по всей Северной и Южной Америке.

На добычу золота в Южной Африке приходится 13% выручки. Золотодобывающие предприятия состоят из подземных горнодобывающих и поверхностных очистных сооружений, которые также содержат значительные запасы урана.

Трудно переоценить потенциал палладия и платины, которые используются при устройстве катализаторов для автомобилей, и учитывая постепенные снижения выбросов, этот металл вероятно будет становиться всё более востребованной. Несмотря на текущую коррекцию, цена металла сильно прибавила за 3 года. Но и этого компании оказалось мало, Sibaney Stillwater, понимая перспективы развития электромобилей и резкий рост потребности в аккумуляторных батареях начинает инвестировать в добычу Никеля и Лития.

В феврале 2021 года Sibanye приобрела 30% акций финской горно-химической компании Keliber за 40 млн евро с целью производства гидроксида лития. Проект рассчитан до 2024 года, а в договоре есть опция по выкупу при необходимости контрольного пакета в 51% предприятия.

Совсем недавно компания объявила о приобретении предприятия по переработке никеля Eramet во Франции, что расширит рынок сбыта продукции компании и увеличит производство аккумуляторных металлов прямо в центре Европы. Компания в перспективе планирует не просто добывать Литий и Никель, а самостоятельно наладить цепочку поставки аккумуляторов и их переработки.

Планы компании вдохновляют, однако воплотить их в жизнь весьма сложная задача, так как инвестиции в столь обширные сегменты бизнеса требуют огромных вложений средств, поэтому давайте посмотрим, что у компании с фундаменталом, свободным денежным потоком и долгами.

Капитализация компании составляет 9.69 млрд долларов, тогда как к примеру Норильский Никель сейчас оценивается в 53 млрд долларов. Компании явно есть куда расти. P/E равняется всего лишь 3,22, тогда как у испытывающего явные большие проблемы Норильского никеля этот показатель больше чем в 2 раза больше и равняется 7,05.

Маржинальность находится на запредельном показателе в 39,16%, рентабельность капитала ещё выше и равна 69%, рентабельность активов 33%.

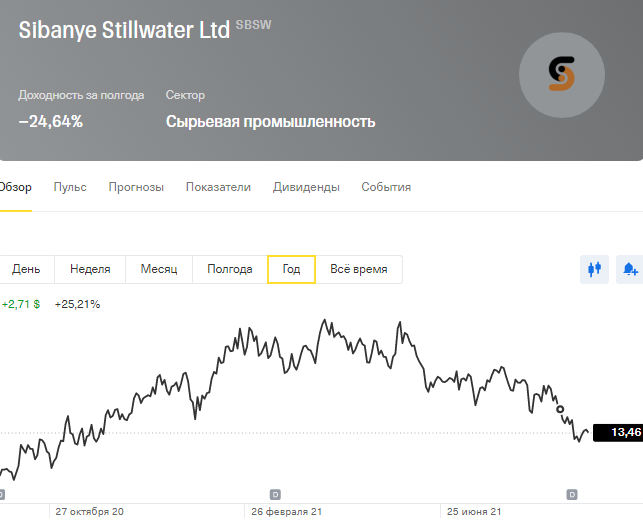

График выручки и чистой демонстрирует просто взрывной рост. В 2018 году компания закрыла год с убытком, в 2019 вышла на чистую прибыль, а в 2020 нарастила чистую прибыль с 4 млн до 1,9 млрд долларов. При этом за первое полугодие 2021 года, компания заработала почти столько, сколько за весь 2020 — 1,7 млрд долларов. Рост прибыли за последние 3 года более чем на 50% в год, рост выручки более чем на 40%.

В 2017 году в связи с приобретением американской компании, о котором рассказывала ранее, долговая нагрузка Sibanye Stillwater выросла до 1,9 млрд долларов. Но благодаря успешному развитию бизнеса, показатель снижается и по итогам 1 полугодия 2021 года количество кэша на счетах компании уже превышает долговую нагрузку.

При цене в 14 долларов, компания сейчас генерирует 4,3 доллара прибыли на акцию, почти 30% от стоимости компании каждый год. Средний рост EPS за 5 лет составляет 85%.

Дивидендные выплаты компании находятся на высоком уровне 6,76% годовых, что составляет 81 цент за акцию. Коэффициент выплаты payout составляет всего 24%.

Аналогичным образом выглядит и ситуация с дивидендами. Согласно политике компания выплачивает дивиденды в размере от 25 до 35% от свободного денежного потока, запуская остальные 65% в дальнейшее развитие. Если в 2020 году компания выплатила 12 центов на акцию, то уже в 2021 выплаты составят более 1,60 долларов, что превышает 10% по текущим котировкам. 10% дивидендов в долларах, от компании, которая наращивает выручку и чистую прибыль на 30-40% в год. И это при Payout 24%. Я думала таких компаний не бывает.

Однако риски инвестирования здесь конечно тоже велики. Задав вопрос аналитикам Тинькофф, получила следующий комментарий, который действительно раскрывает слабые места компании.

Первое — компания делает доп. эмиссию, размывая долю акционеров. За последние 3 года компания размыла долю акционеров на 9%, однако уже в последнем полугодовом отчете, Slillwater объявила о программе байбеков, что говорит о постепенном изменении политики компании. Также риском остаются высокие цены на палладий и платину, которые вероятно уйдут в коррекцию в период повышения ставки ФРС, что может привести к значительному снижению выручки и чистой прибыли.

Но, сложив все за и против, я считаю перспективы развития в долгосроке у компании велики, а котировки даже если вырастут в 3 раза от текущих значений не будут выглядеть переоцененными.

Поэтому я решилась и приобрела 200 акций компании Sibanye Stillwater по цене в 15,19 долларов за акцию. К слову с момента покупки котировки уже упали на 10%, и тренд явно нисходящий, дальнейшего движения вниз я не исключаю. Но акции компании планирую держать и если просадка будет казаться неадекватной возможно я изыщу средства для усреднения этой позиции, так как фундаментал у компании выглядит действительно крепким.

Расскажите в комментариях, что Вы думаете по поводу этой компании? Подробное видео с обзором можно посмотреть ниже: