Всего 1 % или даже полпроцента могут изменить ваш капитал, пенсию и жизнь. Даже 0,1 дополнительный % годовой доходности может повлиять на жизнь и капитал инвестора.

Обыкновенное чудо

Сложные проценты считаются 8-м чудом света. За счет реинвестирования (доход проценты на проценты) можно добиться ошеломительных результатов. Если не верите, обратитесь в любой банк за кредитом и внимательно ознакомитесь выпиской платежей.

На самом деле идти в банк не обязательно, в интернете полно честных кредитных калькуляторов.

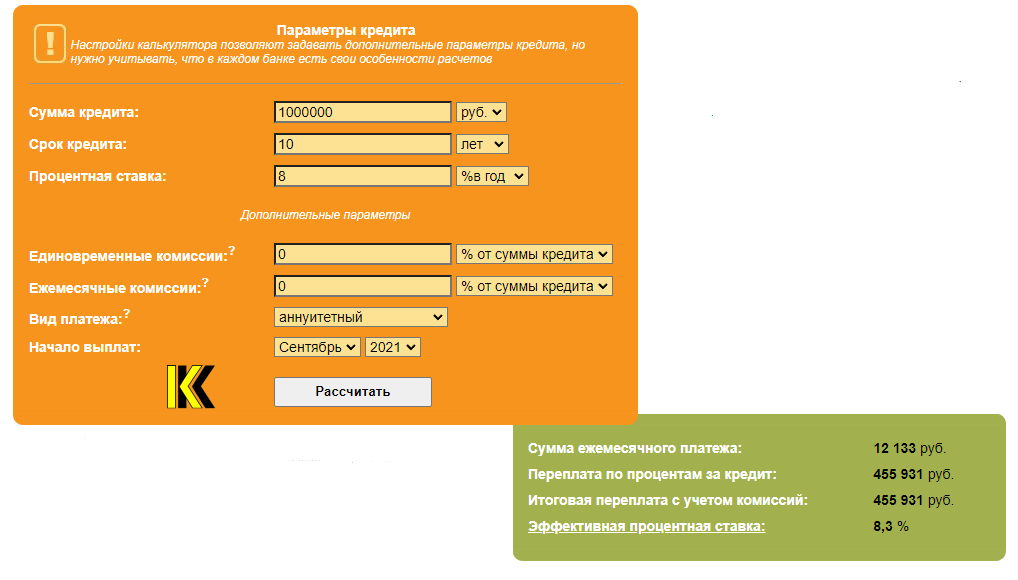

В примере мы взяли 1 000 000, на 10 лет, под 8%, годовых. Ежемесячный платеж составляет всего 12 133 руб. Как вы думаете, отличное предложение?

Не спешите делать выводы. Обратите внимание, что к концу срока мы отдадим банку 1 455 931 руб. Все верно, 8% превращаются в 50%.

И это еще не все. Как правило кредит под 8% вам дадут только при покупки дополнительно страховки, допустим всего под какие то 0,5% от суммы кредита.

Не ожидали? Всего 0,5% годовых превратились в эффективную ставку 17,9%. Итоговая переплата составит 1 055 931 руб. Добавив всего пол процента банк заработает более 100%. Если добавить 1%, реальная ставку вырастит до 27%...

Используй силу...

Инвесторы используют силу сложного процента в свою пользу. Реинвестируя мы получаем небольшой прирост капитала, менее 1%. Но даже незначительное изменение доходности позволит получить практически "деньги из воздуха". Причем неплохие деньги.

Проблема заключается в том, что для того чтобы почувствовать реальную отдачу от этого, нужно много времени - минимум десятилетия.

Если у вас впереди есть необходимое время

Рассмотрим на примере, как дополнительные полпроцента прибыли, позволят получить дополнительные выгоды.

Откладывая по 50 тысяч рублей в год на протяжении 40 лет (инфляцию в расчет брать не будем) под 8% годовых, к концу срока капитал составит 15 миллионов.

Увеличивая доходность на 0,5% годовых, конечный размер капитала возрастает до 17,3 миллионов. Возможно дополнительные 2,3 миллиона не сильно изменят ваше финансовое положение, но это деньги из воздуха.

За 40 лет накоплений было вложено своих кровных - 2 миллиона рублей. Вы получили дополнительно столько же денег, сколько откладывали за весь срок инвестирования.

Как получить дополнительные полпроцента

Первое что всем приходит на ум - увеличить норму сбережений. Вариант не самый плохой, но... Отказывать себе во всем 40 лет, не совсем то, чего хочется от жизни. Тем не менее, при разумном применении вариант работает.

Снижение расходов. Инвестиции - это не только доходы и прирост капитала. Есть еще и сопутствующие расходы, которые будет нести инвестор. Обычно это брокерские комиссии и налоги. Их уменьшение автоматически приводит к увеличению годовой прибыли доходы - расходы. Вывод ищем фонды с более низкой платой за управление. В России разброс комиссий может быть колоссальным. От десятых процентов до нескольких процентов.

Увеличение доли рисковых инструментов в портфеле. На длительном горизонте акции приносят наибольший доход. И если ваш портфель, например состоит из акций и облигации в пропорции 60 / 40, то увеличение доли акций до 70% как раз дает примерно дополнительные 0,5% к доходности.

Диверсификация. Разные классы активов и инструменты внутри одного класса могут двигаться в разных направлениях и (или) с разной скоростью. Основная мысль: иметь в портфеле разные классы активов: акции, облигации, товарные активы, недвижимость и др. И по возможности по каждому классу активов использовать разные инструменты. Фиксируем для каждого инструмента его вес в портфеле. И в будущем стараемся поддерживать эти пропорции.

Ребарансировка может дать дополнительную доходность. Периодически делая ребалансировку портфеля, можно получить от скромных десятых процентов годовых до нескольких процентов. Тут главное без фанатизма.

Если правильно использовать все вышеперечисленные способы, то инвестор может увеличить доходность даже больше, чем на полпроцента. А это по правилу сложных процентов дает ему новые дополнительные плюшки.

Резюмируя

Фактор дополнительной доходности прекрасно работает на длительных сроках. От нескольких десятилетий. Отдача или дополнительная прибыль может выражаться в миллионах и даже десятках миллионов рублей в зависимости от срока и вкладываемых сумм. И сопоставима с суммой, которую инвестор может отложить за весь срок накопления.

На более коротких промежутках времени сила сложного процента сильно преувеличена. Это будет мизерное преимущество. Отдача конечно есть, но она не так заметна. И не идет ни в какое сравнение с более длительными интервалами. Выгода от дополнительной доходности при уменьшение срока инвестирования падает в геометрической прогрессии.

На малых дистанциях инвестору лучше сделать основной упор на увеличение вносимых сумм. Стараться откладывать больше. Это в итоге принесет большую отдачу, чем небольшое увеличение доходности.

Для инвестора использования обоих способов, будет оптимальным вариантом.

Удачных инвестиций!

Хочешь быть всегда первым - подпишись на Telegram канал.