Большинство инвесторов знают, что для каждого уровня риска существует портфель, который максимизирует их доходность. Однако многие переоценивают свою способность осознать внутреннюю толерантность к риску.

Здравствуйте, уважаемые подписчики и гости канала!

Для каждого уровня риска существует портфель, который максимизирует вашу доходность. Этот оптимальный набор известен как "эффективная граница" и может быть идентифицирован с помощью метода, носящего название современной теории портфеля (Modern Portfolio Theory).

Неудивительно, что создатели MPT получили Нобелевскую премию за свою работу в 1990 году. С тех пор MPT стал основой, на которой подавляющее большинство инвестиционных консультантов построили свои портфели.

Как только вы определите эффективную границу, все, что вам нужно сделать, это определить толерантность инвестора к риску, чтобы выбрать подходящий портфель.

Есть только одна проблема. В отличие от прибыли, которую легко выразить в процентах, толерантность к риску несколько неосязаема; это такая же психология, как и статистика.

Таким образом, человеку очень трудно количественно оценить свою терпимость к риску. Это затрудняет большинству людей применение эффективной концепции границ к их личным обстоятельствам.

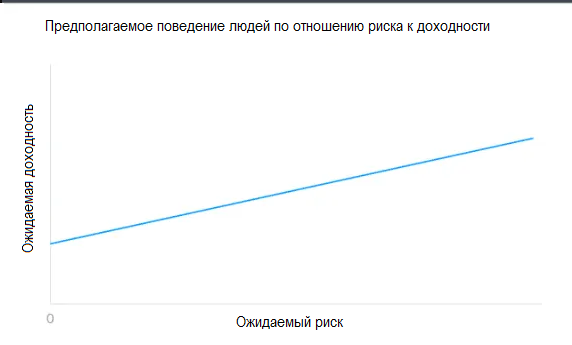

Эффективная граница обычно выражается в виде графика, подобного этому, показывающего, что чем больше риск, на который вы готовы пойти, тем больше ваша потенциальная прибыль.

После того, как инвестор видит эффективную границу, он почти всегда спрашивает: "Если этот график представляет мой потенциальный набор возможностей, почему бы мне всегда не выбирать портфель, из крайнего правого угла границы, с наибольшей доходностью?"

Это кажется разумным вопросом. Но это предполагает, что каждый действительно может выдержать максимальный уровень риска.

На самом деле люди постоянно недооценивают свое отвращение к риску, заявляя, что способны справиться с ним, когда на самом деле они очень плохо на него реагируют.

ДАЛБАР, известная исследовательская фирма по финансовым услугам, изучает эту проблему уже более 40 лет.

Каждый год они публикуют оценку суммы денег, которую отдельные инвесторы теряют из-за одного и того же глупого поведения - покупки, когда рынки на пике, и продаж, когда рынки падают, что является явным свидетельством того, что они не склонны к риску.

Удивительно, но ДАЛБАР проанализировав данные обнаружил, что индивидуальные инвесторы в среднем теряют на 3,52% больше, чем они потеряли бы, если бы просто оставили свои портфели в покое.

Но это действительно трудно сделать, если у вас есть портфель с большей ожидаемой волатильностью, чем тот, с которым может быть комфортно.

Поэтому портфель, расположенный на крайней правой стороне эффективной границы, вероятно, подходит только для невероятно небольшой группы населения.

Несколько недель назад я имел удовольствие слушать лекцию Говарда Маркса, преподавателя Высшей школы бизнеса Стэнфорда.

Темой его доклада была оценка риска, и, как обычно, у него был простой, но блестящий способ объяснить, почему большинство людей понимают это неправильно.

Он заметил, что большинство людей думают об эффективной границе как о линии, которая заставляет их стремиться к портфолио с самыми высокими показателями.

Чего они не понимают, так это того, что фактические инвестиционные результаты представляют собой серию потенциальных распределений по всей линии. Величина волатильности вокруг линии невелика в крайнем левом углу границы и увеличивается по мере движения линии вверх и вправо (см. диаграмму ниже):

Как вы можете видеть, существует очень разумная вероятность того, что доходность в точке А может быть значительно ниже доходности инвестиций в точке В, что технически представляет собой более низкий ожидаемый уровень риска.

Если смотреть в этом контексте, становится яснее, что крайняя правая часть эффективной границы не всегда так привлекательна, как может показаться на первый взгляд. Обсудим?👇