Привет, меня зовут Евгений, мне 35. Хочу поделиться своими соображениями по поводу кредитов: стоит ли их избегать или это вполне нормальный финансовый инструмент. Расскажу, как подготовиться к оформлению займа, в каких ситуациях его действительно не стоит брать и как искать самые выгодные предложения.

Почему я обращаюсь в банк, а не использую накопленные деньги

Я работаю руководителем отдела продаж в производственной компании. Даже по московским меркам у меня нормальная зарплата, но, несмотря на это, я довольно часто беру кредиты на важные нужды. Среди моих успешно закрытых займов есть ипотека и кредит за машину. Среди текущих – кредит на ремонт, кухню и бытовую технику.

✅ Не хочу лишаться финансовой подушки. Я уже в том возрасте, когда отвечаю одновременно и за своих детей, и за своих родителей, которые вышли на пенсию. И там, и там постоянно возникают какие-то запросы, обычно они связаны с учебой или здоровьем. Если я потрачу все деньги на машину, например, мне нечем будет оплатить нужное лечение, а этого я допустить не могу.

✅ Товары дорожают, деньги дешевеют. Вы заметили, как рванули цены? Если бы я отложил покупку кухни на год, ее цена выросла бы на 100 000 рублей, а кредит позволил мне зафиксировать стоимость. Да, по нему есть переплата, но в моем случае она составила всего 29 000 рублей. Весомый аргумент против ста тысяч, не так ли?

✅ Кредит позволяет мне быстро решать задачи семьи. Например, с той же кухней – мне хочется, чтобы жене было удобно готовить прямо сейчас, а не через год, когда я заработаю всю сумму. Поэтому просто не откладываю покупку.

Когда не стоит брать кредит

Не берите кредит, если у вас нет свободных денег. Это звучит странно, но только так можно себя обезопасить. У вас всегда должен быть резерв средств на случай форс-мажора. Как минимум в размере одного месячного платежа по всем вашим кредитам плюс расходы на жизнь семьи в месяц.

Планируя выплаты, исходите из самой плохой финансовой ситуации: например, кто-то лишится работы, заработки упадут, кто-то заболеет (тьфу-тьфу-тьфу). В общем, брать нужно столько, чтобы с ежемесячными выплатами вы справились при любом раскладе.

Как подготовиться к кредиту

Если оформление кредитов станет частью вашей повседневной жизни, то лучше иметь нужные документы под рукой: копию трудовой книжки, заверенной работодателем, выписку из Пенсионного фонда, справку о доходах по форме банка (правда, ее нужно будет обновлять ежемесячно).

Накопите сумму взноса на один, а лучше на три месяца и не трогайте ее ни в коем случае – эти деньги помогут вам нести кредитные обязательства при наступлении форс-мажорной ситуации.

Как найти самое выгодное предложение

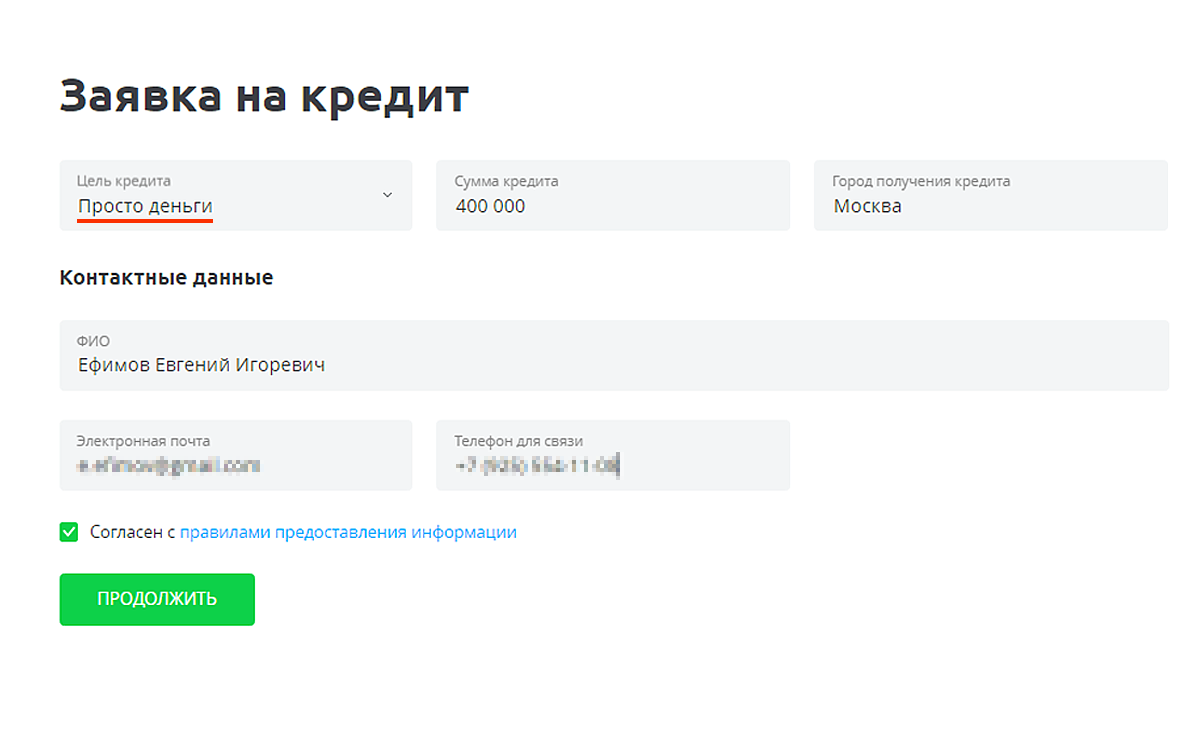

Я постоянно использую Сравни.ру – бесплатный сервис, который помогает подбирать лучшие кредитные предложения: от микрозайма до ипотеки. Одна заполненная заявка обрабатывается сразу в нескольких банках, чтобы можно было выбрать самые выгодные условия. Смотрите, как это работает:

ШАГ 1: Заполняем анкету.

Через несколько секунд после оформления анкеты сервис выдает актуальные предложения о доступных кредитах. Когда делал скриншот, заметил, что среди них есть не только потребительские кредиты, но и кредитные карты. Это произошло потому, что я не убрал галочки в нужном разделе на первом этапе – сервис выдал мне все возможные варианты.

ШАГ 2: Сравниваем предложения и отправляем заявку в банк

Я обращаю внимание на общую сумму переплаты и необходимые документы. Сейчас выбрал три подходящих предложения и отправил анкету в банки, нажав зеленую кнопку «Получить решение». Мои данные ушли напрямую к специалистам выбранных компаний, которые сразу со мной связались. Осталось только уточнить условия, выбрать лучшие и подъехать в офис для подписания документов.

Почему мне нравится Сравни.ру

Чтобы провести собственное исследование всех банковских предложений, нужно потратить очень много времени. Ставка, которая указывается в рекламе, часто имеет очень много условий и ограничений. Например, нужно быть зарплатным клиентом или предоставить 2-НДФЛ с высоким доходом.

Сравни.ру делает эту работу за вас: вы видите настоящие предложения по вашим условиям и не тратите на их поиск ни минуты лишнего времени. Кроме того, анкета здесь автоматически отправляется в выбранные вами банки – снова заполнять формуляры не требуется.

Ну и последнее – сервис абсолютно бесплатный! А кредитный консультант за такую работу попросил бы немало денег. В общем, именно Сравни.ру помогает мне ориентироваться в банковских предложениях и выбирать лучшие.

Если вы стоите на пороге выбора нового кредита, перечитайте первую часть моего обзора, проверьте, все ли у вас готово, и ищите лучшее предложение на Сравни.ру. Я уверен, что совсем скоро вы будете легко ориентироваться в самых актуальных вопросах кредитования. Заходите на сайт, и удачи в новых приобретениях!

Финансовые услуги оказывает: полный список организаций на рекламируемом сайте. Посредник ООО "Сравни.ру"