Как гасить ипотеку наиболее выгодно? Многие задаются таким вопросом, и, соответственно, много информации было создано в интернете. В основном проблема возникает в том, что люди не понимают как работает ипотека, а значит и не могут принять рациональное решение. Но сначала основные выводы, если все же есть необходимость гасить ипотека (тоже не всегда ее нужно гасить, но об этом позже):

- Если фактический график выплат одинаковый, то не имеет АБСОЛЮТНО никакого значения, какие опции при частично-досрочном погашении выбирались (сокрашение срока, или сокращение платежа, например).

- Чем раньше вносятся деньги для частично-досрочного погашения, тем меньше итоговая переплата

- С точки зрения управления рисков всегда нужно выбирать сокращение платежа, а не срока)

А всегда ли выгодно гасить ипотеку досрочно?

Как это ни странно, нет, это выгодно не всегда. Весь вопрос в том, можете ли вы использовать деньги более эффективно, чем ипотечная ставка.

Рассмотрим пример. Предположим, вам выдали премию 100т.р., которую вы можете внести в счёт оплаты ипотеки. Пусть вы смогли взять ипотеку по льготной ставке 6% с учётом всех страховок (в целом даже сейчас все ещё есть семейная ипотека, которая позволяет это сделать). Если прямо сейчас посмотреть на доступные вклады, в банках, то можно найти вклады под ставку 7%-8%. Возьмем консервативно 7%.

Если вы внесете вашу премию в банк, то через год вы процентами получите 7т.р. и при этом по ипотеке заплатите за год на 6 т.р. дополнительных процентов больше, по сравнению со случаем, если бы вы пустили эти 100т.р. на погашение ипотеки. И того через год ваш профит +1т.р.

Таким образом в данном случае нет никакого смысла гасить ипотеку заранее. Отмечу, что тут мы рассмотрели очень консервативный инструмент, а именно банковский вклад. Использование облигаций федерального займа (риски меньше, чем у вкладов в банке даже с учётом АСВ, если держать до погашения) может ещё повысить экономическую эффективность примера выше.

Также подобный выбор могут делать люди имеющие опыт эффективного инвестирования денежных средств (устойчивый бизнес, портфель акций и пр.).

А как всё-таки как гасить ипотеку?

Чтобы понимать как гасить ипотеку примем следующие вводные. Размер ипотеки -- 1млн рублей. Ставка -- 12% (с учетом всех страховок). Ежемесячный платёж -- 20т.р. Есть 100 т.р. для досрочного погашения. Кроме того будем считать для простоты, что все месяцы имеют одинаковую продолжительность, а платёж по ипотеке, в том числе и частично-досрочное погащение возможно только 1 числа каждого месяца. Эти предположения и конкретные цифры не имеют никакого значения и выбраны лишь для упрощения расчётов. Разбирёмся теперь как работает ипотека.

Как математически работает ипотека?

Самое простое -- рассматривать ипотеку как много-много последовательных месячных кредитов (если гасить ипотеку частично досрочно можно в любой день, то нужно рассматривать дневные, а не месячные кредиты). Рассмотрим пример. При вводных выше мы взяли 1 млн рублей. Тогда через месяц, мы должны банку 1 млн рублей плюс 10000 рублей (12%*1млн / 12) процентов. Мы согласно договору, через месяц вносим 20 т.р. и тогда остаемся должны 1млн 10т.р. - 20 т.р. = 990т.р.

Теперь, можно считать, что мы эти 990 т.р. взяли в долг у банка на тех же условиях, что и первоначальный 1миллион рублей (общий срок кредита при этом стал на месяц короче). И так далее, пока сумма кредитных средств не измениться до нуля.

Но где же в этой схеме срок кредита? На самом деле срок кредита определяется количеством таких "месячных" кредитов, необходимых, чтобы обнулить долг, т.е. он однозначно задается долгом, ставкой и платежом.

Добавляем в математику досрочный платеж

Пусть мы тогда в счёт погашения пустим не 20 т.р., а 100 т.р.

Тогда наш новый долг будет не 990т.р., а 1млн10т.р. - 100т.р. = 910 т.р., т.е. наш месячный долг в следующий момент времени стал просто меньше. И новые проценты будут начислятся именно на этот долг. А значит не имеет никакого значения как мы пришли к той или иной сумме долга. Если она одинаковая, то и далее общая сумма трат будет одинаковой.

Что меняется, если поменялся долг? Есть два варианта. Если продолжать плататить по 20 т.р., то срок обнуления кредита должен быть уменьшен. Если же сохранить срок погашения, то ежемесячный платеж уменьшается.

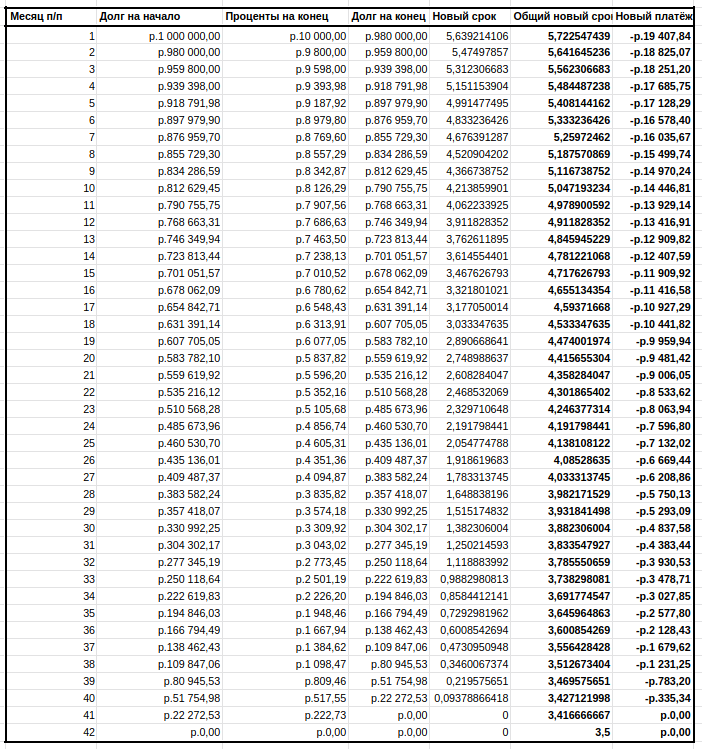

Отсюда же становится понятно, что если платежи в счёт погашения ипотеки одинаковые, то общая переплата и общий срок погашения будет абсолютно одинаковым. Продемонстрируем это графиком погашения ипотеки.

Что выбрать сокращение срока или платежа? Выгодность.

Смоделируем ситуацию, когда при обязательном платёже в 20 т.р. мы ежемесячно платим 30 т.р. Посмотрим что происходит со сроком и саммой платежа.

Итак, несмотря на то, что мы выбирали изменить срок и платёж, при одинаковых платежах (важно не то что они одинаковые между месяцами, а то что выбор нового срока или нового платежа не влиял, на ту сумму, которую мы вносим), ипотека погасилась в один и тот же момент.

А раз платили мы абсолютно одинаково, то и переплата получилась абсолютно одинаковая. И если, какой-то "эксперт" заявляет, что переплата зависит, от выбора уменьшения срока или уменьшения платежа, то самое время задаться вопросом, а закончил ли этот "эксперт" хотя бы 6 классов?

Сама таблица находится тут, можно ее к себе скопировать и поиграться с ней.

Почему лучше выбрать уменьшение платежа?

Рассмотрим строчку 30 из таблицы выше. Если срок не уменьшать, то мы в следующие периоды ДОЛЖНЫ платить как минимум 20 т.р. т.к. до этого мы платеж не меняли и он остался как и был 20 т.р. Если же мы уменьшим платёж, то мы будем ДОЛЖНЫ платить только 4838 рублей. И вот эта разница в 15 т.р. эта та опциональность, которой мы сможем воспользоваться, если вдруг потеряем работу или если случаться другие непредвиденные событе в нашей жизни. Какой смысл от этой опциональности отказываться? Можете платить по 20т.р., вот и платите по 20т.р. Общая переплата будет одинаковой, как мы выше выяснили...

Оговорки

Несмотря на очевидность бессмысленности уменьшения срока по сравнением с уменьшением платежа при досрочном частичном погашении, стоит оговориться. Если вам неповезло прокредитоваться в "Рога и Копыта Банкинг", который для частично-досрочного погашения требует оформить груду бумаг, то ежемесячно досрочно погашать может быть недобно. Поэтому тут придётся выбирать, или уменьшать срок, теряя при этом оговорённую выши опциональность, либо проводить досрочное погашение, например, раз в год. И тогда действительно образуется небольшая переплата у варианта с уменьшением платежа.

Второе, если вы можете платить только то что вам чётко написали. Например, 20 т.р., а если эту формальную запись изменят на 15 т.р., то вы сразу разницу пропьете, то да, возможно действительно стоит уменьшать срок. Правда, в этом случае неочень понятно откуда у вас деньги на досрочное погашение, вы же должны были их уже пропить?

Стоит ли откладывать досрочное частичное погашение?

Надеюсь из описанной выше модели уже стало очевидно, что погашать нужно как можно раньше. Если вы ждете, то за время вашего ожидания, банк на эту еще-пока-невнесённую сумму начислит процент. А зачем вам это (конечно, если вы приняли решение гасить ипотеку с опережением)?

ИТОГО

- Невсегда имеет смысл гасить ипотеку заранее

- Если график фактических платежей одинаковый, то не имеет значения выбирать ли уменьшения платежа или уменьшение срока

- Выбор уменьшения платежа лучше в случае возникновения непредвиденных обстоятельств

- Чем раньше вноситься сумма для частично-досрочного погашения тем выгоднее