Кредит — это финансовый инструмент, который в умелых руках способен помочь, а в плохих может погубить.

Прежде, чем выбирать кредит, определитесь: зачем вам это нужно? Сможете ли вы прожить без этих товаров или услуг? Если вы ответили “да”, то рекомендую вам отказаться от кредита.

Если заём в банке жизненно необходим, то перейдем к порядку выбора кредитов:

1. Сперва определитесь с целью. Целевые кредиты, такие как автокредит или ипотека, дают заёмщику более выгодные условия. Потребительские кредиты наличными, кредитные карты и кредитные займы в микрофинансовых организациях намного дороже вам обойдутся, ведь вы переплатите проценты.

2. После того, как вы выбрали цель кредита и решили, что кредит вам жизненно необходим, нужно рассчитать оптимальную кредитную нагрузку. На этом этапе необходимо рассчитать на сколько большой платеж по кредиту (кредитная нагрузка) вы потянете, а какой может превратиться в непосильную ношу. Кредитная нагрузка - это доля выплаты кредитов от вашего ежемесячного дохода. Рекомендую не превышать кредитную нагрузку более 30%. Например, если вы зарабатываете 90 000 рублей в месяц, то стремитесь, чтобы выплаты по кредитам не превышали порог в 30 000 рублей. В расчёте важно учесть ваши семейные доходы, если вы тратите совместно. Теперь до расчета кредита вы знаете свою максимальную кредитную нагрузку и не будете полностью зависеть от ваших долгов.

3. Следующий шаг: выбор банка и выгодных условий кредита. К этому вопросу нужно подойти вдумчиво, я бы даже сказал, дотошно.

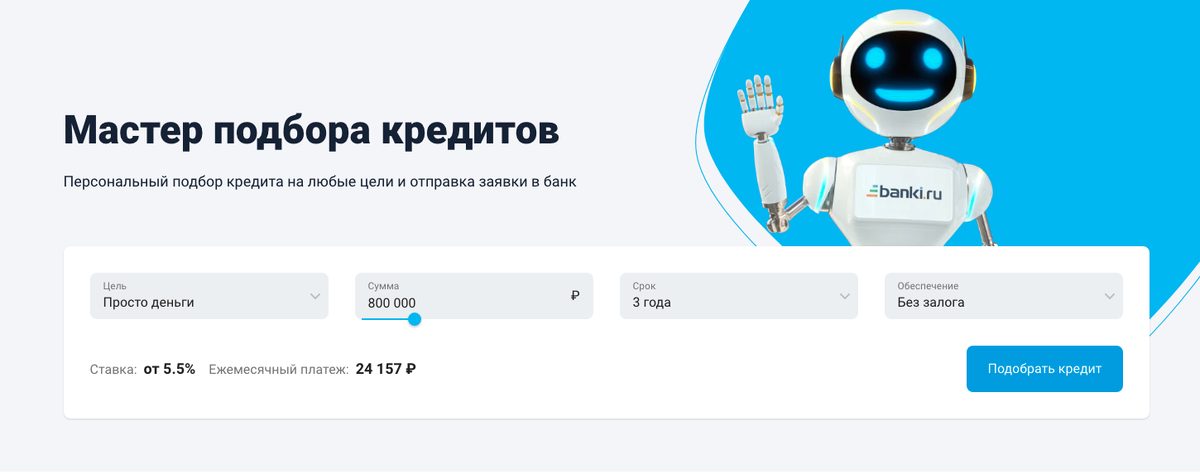

Выбрать кредит можно на сервисе Банки.ру www.banki.ru

После перехода на сайт и выбора вкладки «Кредиты» нужно ввести ваши исходные данные

А) выбрать цель (для чего вы берете деньги?)

Б) необходимую вам сумму

В) срок выплаты кредита

Г) обеспечение (с залогом или без)

Д) После перехода на подбор введите личные данные (ФИО, паспортные данные). Это увеличит вероятность одобрения банком кредита

Е) Выбрать подходящий кредит. Выбирайте выгодные условия (минимальная процентная ставка, минимальный ежемесячный платеж, отсутствие дополнительных страховок). Обращайте внимание, чтобы у вас была возможность оформления кредита дистанционно. Может получиться так, что офиса банка нет в вашем городе.

4. После того, как вы выбрали подходящий вариант, внесите в кредитный калькулятор https://www.banki.ru/services/calculators/credits/?source=submenu_calc_credits ваши данные по кредиту и сделайте расчет ежемесячного платежа. Сравните эту цифру с вашей максимальной кредитной нагрузкой. Если сумма выплат получилась больше, то выберите другой вариант, или увеличьте срок в исходных данных.

5. Следующим шагом будет проверка банка на надёжность. Проверить лицензию кредитной организации можно в реестре ЦБ

https://www.cbr.ru/registries/

Если вам попался банк без лицензии, начните искать с самого начала

6. Когда вы выбрали банк и подходящий кредит, соберите пакет документов, необходимый для оформления:

— Паспорт

— Копия или выписка из трудовой книжки

— Справка о доходах и суммах налога на доходы физического лица (2-НДФЛ)

— Сведения об иных доходах

— Заграничный паспорт

— Страховой номер индивидуального лицевого счета — СНИЛС

— Индивидуальный номер налогоплательщика — ИНН

7. Если есть возможность, выберите способ погашения кредита: аннуитетный или дифференцированный. Разница в том, что переплата по процентам будет разной, если погашать кредит досрочно. При дифференцированных платежах ежемесячно вы будете погашать кредит максимальными суммами и под конец срока эти суммы будут незначительными. При аннуитетных платежах суммы будут равными. Если вы оформляете кредит на максимальный срок, то рекомендую оформить кредит с аннуитетными платежами. Кредитная нагрузка будет равномерная и вам легче будет его выплачивать. Если вы уверены, что будете погашать кредит досрочно и у вас есть на это ресурсы, то выберите дифференцированные платежи.

8. Перед подписанием внимательно изучите кредитный договор. Обращайте внимание при подписании кредитного договора на ПСК - полную стоимость кредита. Часто в банках предлагают взамен на дополнительные услуги, снизить процентную ставку. Если ПСК при добавлении дополнительных услуг будет выше, чем на первой странице, то вы можете пожаловаться в Банк России

ПСК должна включать проценты, тело кредита и дополнительные услуги.

ПСК вы можете найти на первой странице кредитного договора в правом верхнем углу в рамке

Также при подписании кредитного договора внимательно проверьте:

А) Процентную ставку

Б) Переплату по кредиту

В) График платежей

Г) Дополнительные услуги

Д) Возможность рефинансирования и порядок этого процесса

Е) Возможность досрочного погашения и его условия

И) Валюта займа должна быть та же, в какой вы будете выплачивать кредит

Вывод: Как вы видите, взять кредит не так-то быстро и легко. Но если сделать всё правильно,вы сможете обезопасить себя, свою семью и не попадёте в долговую яму. Желаю вам поменьше оформлять кредитов, а ещё лучше не оформлять их вовсе! Помните: в древнем Вавилоне должников превращали в рабов и отправляли на каторгу, где они умирали от изнурительного труда. Вам и мне этого не надо. Успехов!

Лайфхаки

Если вы выбираете из нескольких банков, то не спешите отправлять одновременно заявку во все сразу. В некоторых случаях это может стать причиной неодобрения со стороны банка и ухудшения кредитной истории.

В последнее время банки рекламируют очень выгодные условия по кредитам, но совсем не обязательно, что вам эти условия предоставят. Скорее всего они будут отличаться от рекламы. Поэтому, прежде, чем надеяться на лакомые 5,9-7%, подайте заявку в банк для расчёта вашего кредита.

Самый оправданный кредит — это ипотека. К тому же, ипотека - самый выгодный кредит. Для покупки недвижимости можно применить множество льгот, которые сделают платежи по кредиту минимальными.

Автор статьи: Сергей Васюков

Независимый финансовый советник

#кредиты #просоветник #proсоветник #финансоваяграмотность #финансы