Индекс Мосбиржи преодолел 4200 пунктов. Конечно, возросла и стоимость моего Пенсионного фонда "Кубышка".

Зафиксирую этот момент для "истории".

Стремительный рост цен на нефть и газ подтолкнул индекс Московской биржи к очередному историческому максимуму.

В ходе торгов 5 октября 2021 года он достигал 4225,16 пункта.

Причем в лидерах роста были не только акции нефтегазовых компаний, которые прибавили в цене 3–7 %, но и ценные бумаги банков на фоне сохранения их долей в индексных портфелях.

Впрочем, с ростом рынка возрастают и риски коррекции, которую не смогут удержать и высокие цены на энергоносители.

Как вести себя, когда наступит коррекция

- ИМХО, не продавать.

- Не ребалансировать.

- Не стараться извлекать прибыль.

- Эта тактика на протяжении 16 лет приносит мне неплохие дивиденды.

- Не читайте советы аналитиков. Вернее так, читайте, но применяйте КМ - критическое мышление.

Аналитики предсказывают скорую коррекцию. На чем строится это предположение. Выдержки из "словесных интервенций" аналитиков ведущих инвестиционных домов России 5 октября 2021 года

- Коррекция назрела. Тем более что в основе текущего роста цен на сырье лежат не долгосрочные фундаментальные факторы роста экономики и спроса, а краткосрочные производственные и логистические перебои, что носит спекулятивный характер.

- Это наносит вред экономическим перспективам, а следовательно, и будущему спросу на само сырье. Поэтому без решения проблемы пандемии и выхода мировой экономики на путь устойчивого роста повышательный тренд на сырьевом рынке может закончиться еще более стремительным падением.

- Добавляет нервозности инвесторам ожидания сокращения финансовой ликвидности в мире. Оно ожидается уже в четвертом квартале 2021 года, что может стать триггером для серьезной коррекции.

- Естественно, такой сценарий охладит и пыл покупателей российских акций, несмотря на растущие цены углеводородов.

Все я это читаю с 2006 года.

Ничего не меняется.

Важно понимать, что для фондового рынка самое главное - это волатильность (с, вола - сленг брокера).

Волу создают путем "запугивания" инвестора, который купил акции.

Страх + жадность = 2 основных двигателя торговли на фондовом рынке

Страх. Все выросло. Обязательно упадет. "Деревья не растут до небес" (с).

Жадность. Я сейчас могу продать на вершине (хаях), получить прибыль. А потом на падении (низах) откуплю.

Я ничего не буду делать. Буду писать статьи на Дзене. Показывать свой реальный портфель. Будет просадка - увидите своими глазами. Как была зафиксирована мной просадка в 38% в 2020 году, в разгар пандемии.

Ничего, отросло!

"В мире слишком много денег".

Больше всего, конечно, меня поражает безумный рост на рынке недвижимости Уфы. Хрущевки пробили 80 тыс. руб. за 1 кв. м, пошли за 100 тыс.руб. Новостройки - 120-150 тыс. руб. в "чистовой отделке". Такого я себе представить не мог, несмотря на то, что с 1 августа 1993 года работаю на рынке недвижимости Уфы.

Это еще раз показывает, что бесполезно прогнозировать будущее.

Оно неопределенно. Во всех смыслах.

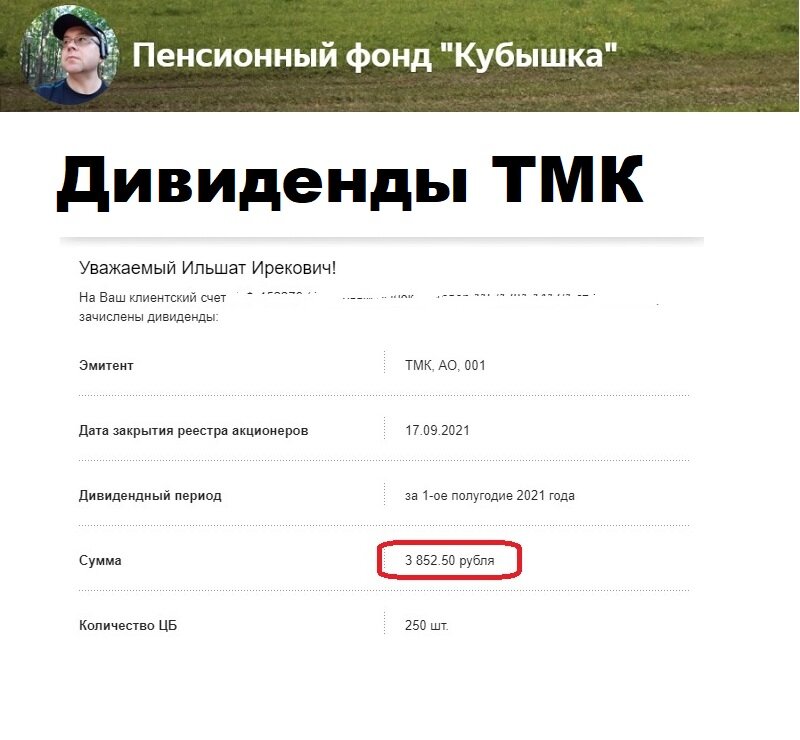

5 октября 2021 года поступили дивиденды ТМК. Это новый эмитент в моем портфеле. Доля 0,3% в общей структуре портфеля.

- Реестр под выплату дивидендов акционерам ТМК закрылся 17 сентября 2021 года.

- Дивиденды #тмк поступили мне на счет 5 октября 2021 года. Через 18 дня после закрытия реестра.

- Дивидендная политика ТМК. Согласно дивидендной политике, целью ТМК является выплата дивидендов в размере не менее 25% от годовой прибыли по МСФО, при условии, что при определении размера дивиденда будут приняты во внимание финансовые результаты, размер нераспределенной прибыли прошлых лет, капитальные затраты, доступность денежных средств из внешних источников, а также иные значимые факторы.

- В 2021 году выплатили 2 раза. Первая выплата 9,67 руб. (закрытие реестра 26 апреля 2021 года). Вторая выплата 17,71 руб. (закрытие реестра 17 сентября 2021 года).

- Средняя цена покупки акций ТМК в моем ПФ "Кубышка" 68,84 руб. за 1 акцию.

- Моя дивидендная доходность в акциях ТМК в 2021 году = (9,67+17,71 - 13% налог на дивиденды)/68,84 руб. (средняя цена покупки) = 34,6 %.

- Это выше ставки ЦБР 6,75 %. Поэтому буду продолжать держать эти акции в своем портфеле.

- Прогноз от аналитиков ведущих инвестиционных домов России в 2022 году неблагоприятный для акций ТМК: 4 руб. за 1 акцию. Предполагаемая, прогнозная дивидендная доходность моих акций ТМК в 2022 году: (4 руб.-13% налог на дивиденды)/ 68,84= 5 %

- Прогноз по дивидендам неблагоприятный. Поэтому докупать акции ТМК в ПФ Кубышка пока не собираюсь.

- Акции ТМК подходят не всем инвесторам. Низкий показатель free-float, высокая долговая нагрузка и неопределенность по дивидендам. Все это несет в себе повышенные риски.

Оговорка (дисклеймер): я по закону не имею права советовать какие акции, активы, цифровые валюты вы можете купить. Такое у нас законодательство. Поэтому я обязан сделать письменное предупреждение

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, цифровых валют, активов, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях

В связи с падением доходности в Дзене, я ввожу кнопку "пожертвования автору за статью". "Золото собирается крупицами" (с, башкирская пословица)

Все поступающие деньги с монетизации социальных сетей я откладываю в свою будущую пенсию, покупаю на них ETF и на 1200 руб. биткоин, ежемесячно.

Результаты и действия всегда описываю в своих статьях.

Происходит это обычно 10-12 числа каждого месяца. Следующая большая публикация намечена мной на 11 октября 2021 года.

Всем читателям моего блога желаю терпения, здравых рассуждений, удачи в долгосрочном инвестировании, и, конечно же, здоровья.

В здоровье тоже надо инвестировать, прежде всего свое время!

#биржа #trmk #инвестиции в акции #деньги