Одной из важных стратегий торговли на бирже является формирование хеджевых конструкций. Хеджирование — это открытие сделки по инструменту с противоположным движением по отношению к активу, находящемуся в коррекции для минимизации убытка. Т.е. в сделке находятся одномоментно два инструмента прибыль по одному перекрывает убыток по-другому. Целью же хеджевой конструкции является достижение максимального баланса инструментов позволяющего с одной стороны добиться стабильной доходности с другой стороны минимизации волатильности при глубоких коррекциях рынка.

Для подбора активов в свою хеджевую конструкцию трейдер должен руководствоваться рядом показателей.

1. Активы в хедже должны быть финансово устойчивы, что будет способствовать устойчивой восходящей трендовой тенденции

2. При желании трейдера иметь дивидендную доходность с хеджа, проанализировать активы на предмет выплаты дивидендов

3. Часть активов должны иметь асинхронность движения в определенные временные участки, что приведет к снижению волатильности хеджевой конструкции.

4. Оценить волатильность активов по отношению к эталону, что позволит понять не только доходность, но и риски хеджевой конструкции

5. Определить коэффициент опережения либо отставания активов по отношению к эталону, это позволит спрогнозировать доходность хеджевой конструкции

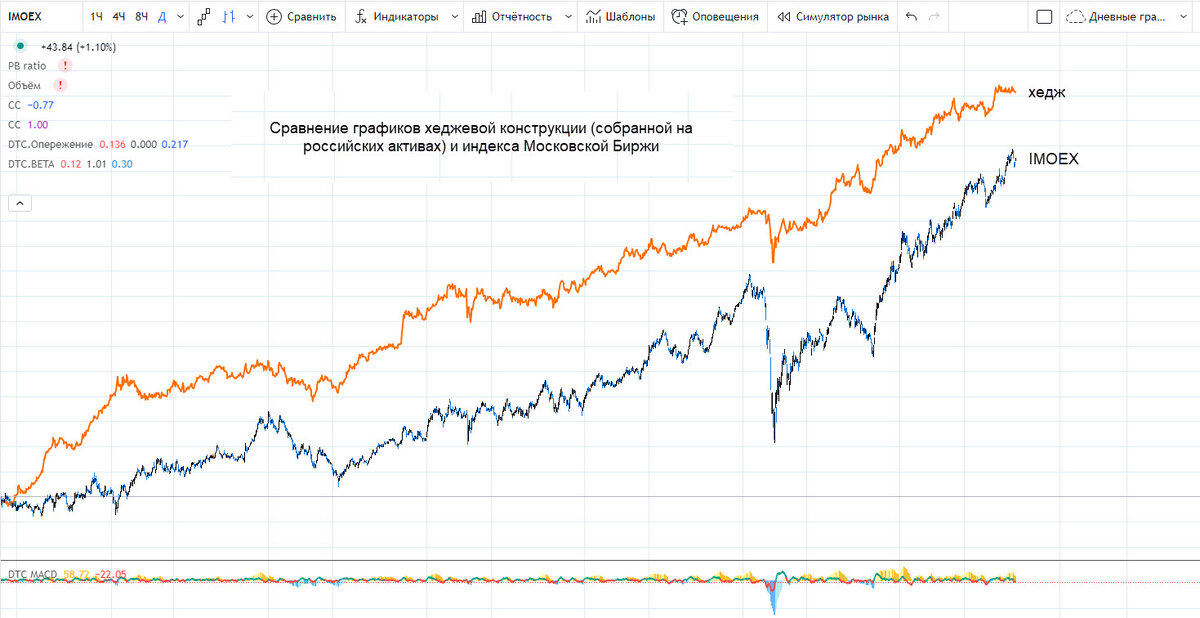

В идеальном варианте хедж должен иметь меньшую волатильность и при этом дать большую доходность по сравнению с эталоном.

Финансовая устойчивость активов определяется согласно правилам фундаментального анализа и будет подробно разбираться в соответствующем разделе. На дивидендах так же не буду останавливаться так как эта тема уже подробно была разобрана ранее.

Корреляция

Статистическая синхронность движения активов на определенном участке времени определяется корреляцией. Корреляция может иметь показатель от -1 до 1. При показателе корреляции приближающемся к -1 активы будут двигаться максимально асинхронно, т.е. во время роста цены одного цена другого будет уменьшаться.

При показателе корреляции, стремящемся к 1 движение активов будет стримиться к синхронности, т.е. стоимость активов будет одновременно расти и падать в определенных промежутках времени.

В том случае если активы показывают несвязанный характер движения показатель корреляции будет стремиться к 0.

Работа с корреляцией имеет несколько особенностей, которые необходимо учитывать при подборе долей активов в хеджевую конструкцию.

Корреляция не является константой навсегда, со временем она может меняться поэтому при составлении и дальнейших ребалансировках хеджевой конструкции необходимо учитывать актуальный показатель корреляции. Я при составлении хеджевых конструкций учитываю корреляцию последнего календарного года.

Корреляция не учитывает стоимость исследуемых активов. Один актив может стоить 1000 рублей другой 10000 рублей и это никак не повлияет на показатель корреляции. Но этот параметр очень важно учитывать при расчете долей актива внутри хеджевой конструкции.

Показатель корреляции указывает на соотношение векторов движения актива и не отражает волатильность (ATR) исследуемых инструментов. Т.е. если из крайних точек активы буду асинхронно двигаться показатель будет стремится к -1 и наоборот, при этом волатильность между этими крайними точками может быть разнообразная. Например, актив 1 из точки А до точки Б сместился на 5 %, а актив 2 из точки А до точки Б сместился на 9% это не повлияет на показатель корреляции.

Бета-коэффициент

Возникает вопрос, как оценивать волатильность активов входящих в хеджевую конструкцию и по сравнению с чем производить эту оценку. Так как волатильность инструментов непосредственно будет влиять на доходность и риски хеджевой конструкции. Данный показатель можно анализировать через бета-коэффициент(β). Формула расчета бета-коэффициента достаточно сложна.

Тем не менее для понимания, как работать с этим показателем необходимо разобраться с его составляющими. При расчете бета-коэффициента в знаменателе используется ковариация между исследуемым инструментом(портфелем) по отношению к эталону, а в числителе дисперсия эталона. Ковариация по своей природе схожа с корреляцией, но при этом имеет неограниченный диапазон показателя. Дисперсия является показателем разброса значений. Таким образом отношение беты по отношению к 0 показывает положительную либо отрицательную корреляцию активов, а размерность показателя уровень волатильности. Примеры показателей бета:

- Бета> 1. Говорит о корреляции активов, но при этом волатильность исследуемого актива выше волатильности эталона, чем выше количественный показатель, тем выше волатильность

- Бета=1. Полная синхронность движения инструментов.

- Бета >0, но <1. Направленность инструментов в целом идентична. Но при этом волатильность исследуемого инструмента ниже эталона.

- Бета=0. Взаимосвязь инструментов отсутствует.

- Бета <0, но>-1. Направленность инструментов в целом асинхронна. Но при этом волатильность исследуемого инструмента ниже эталона.

-Бета < -1. Говорит об обратной корреляции активов, но при этом волатильность исследуемого актива выше волатильности эталона, чем выше количественный показатель, тем выше волатильность.

Если в случае корреляции активы при подборе сравниваются друг с другом. То, разобравшись с принципом, работы бета-коэффициента необходимо принять решение, что будет являться эталоном для подбора акций в хеджевую конструкцию. Этот же эталон в дальнейшем будет отправной точкой для расчета коэффициента опережения либо отставания исследуемых активов.

Для подбора эталона для своих хеджевых конструкций я использую два параметра: первое активы какого рынка используются и второе в какой валюте ведется статистика. Например, если формируется хедж из активов российского рынка эталоном служит индекс Московской биржи, если же это американские активы, то индекс S&P 500. Если статистика хеджевой конструкции ведется в рублях даже если она сформирована из активов американского рынка эталон так же должен быть в рублях. Т.е. индекс S&P 500 просто переводиться в рубли.

Коэффициент опережения

Следующая важная задача, стоящая перед трейдером это доходность его бедующей хеджевой конструкции. Проанализировав индивидуальную доходность составляющих компонентов, можно спрогнозировать среднюю доходность всей конструкции. Определяется доходность каждого актива при помощи коэффициента опережения. Так же, как и бета коэффициент, коэффициент опережения рассчитывается по отношению к эталону, принцип подбора которого уже описан выше.

Если коэффициент опережения больше 0 значит актив опережает по своей доходности заданный эталон на размер полученного коэффициента и наоборот, если меньше 0, то доходность ниже заданного эталона на размер полученного коэффициента. Корреляция и волатильность в данном случае не учитываются.

Коэффициент опережения можно рассчитать самостоятельно. Для этого при идентичности периода двух анализируемых активов, в числителе находится доходность анализируемого актива, а в знаменателе доходность эталона.

Все разобранные выше коэффициенты можно применять не только к моноактивам, так же их можно использовать по отношению к сформированным портфелям. Для этого можно использовать скрипты готовых индикаторов, наложенных на портфель, сформированный в единой валюте с учетом весов каждого компонента.

Так же с учетом всех перечисленных характеристик, коэффициенты по отношению к портфелю можно просчитать вручную.

Полученный в результате сборки хедж рассматривается как единый инструмент, так же, как например трейдерами рассматривается и анализируется индекс. Соответственно анализируя хедж, в зонах покупок можно увеличивать его количество, а в зонах продаж сокращать. Таким образом управляя хеджевой конструкцией как единым целым, можно увеличить её доходность.

Еще больше информации о трейдинге можно получить здесь https://www.domkitrading.ru или подписавшись на канал https://zen.yandex.ru/id/608532f2a6002645a0a1a2c7

Эдуард Домки