Spotify (SPOT) - международный поставщик медиа-услуг. Компания юридически проживает в Люксембурге, а ее штаб-квартира находится в Стокгольме, Швеция. Основанная в 2006 году, основной бизнес компании - это предоставление платформы потоковой передачи аудио, платформы "Spotify", которая предоставляет ограниченную DRM музыку, видео и подкасты от звукозаписывающих лейблов и медиа-компаний. Как услуга freemium, основные функции бесплатны с рекламой или автоматическим музыкальным видео, в то время как дополнительные функции, такие как автономное прослушивание и коммерческое бесплатное прослушивание, предлагаются через платные подписки. Запущенная в октябре 2008 года платформа Spotify обеспечивает доступ к более чем 50 миллионам треков. Пользователи могут просматривать по таким параметрам, как исполнитель, альбом или жанр, а также создавать, редактировать и обмениваться плейлистами. Spotify доступен в большинстве стран Европы и Америки, Австралии, Новой Зеландии и некоторых частях Африки и Азии, а также на большинстве современных устройств, включая компьютеры Windows, macOS и Linux, а также смартфоны и планшеты iOS и Android.

Категория отрасли: медиа-услуги, интерактивные СМИ и услуги.

Характеристика отрасли: компании медиа-сервисов, которые имеют свой основной доход от продаже подписок на музыкальные сервисы, представлены всего несколькими компаниями: Spotify, Apple Music, совместно занимающими 70% рынка музыкальных услуг.

Основные показатели отрасли: как таковой отрасли не существует. Большинство конкурентов уже включены в более крупные компании (ALPHABET, Apple, , и музыкальный сервис является лишь побочной деятельностью. Показатели P\E, ROE, ROA, D\E рассчитывать и сравнивать внутри отрасли некорректно.

Тенденция рынка:

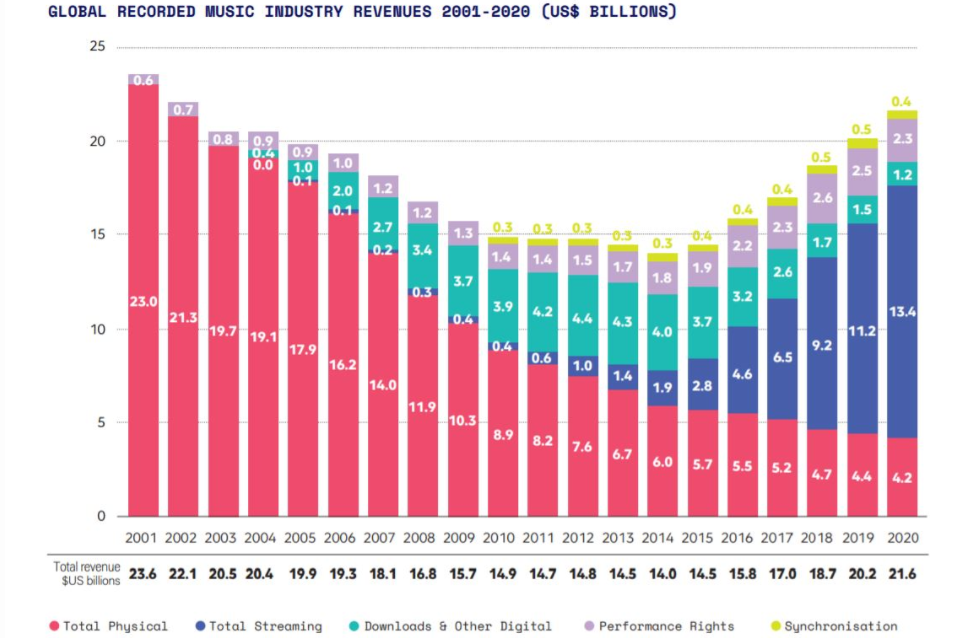

Глобально рынок музыкальных сервисов активно заменяет физические концерты с 2016 года, продолжая увеличивать выручку отрасли в среднем на 18% в год.

Пять лет назад стриминг приносил всего $2,8 млрд выручки — в два раза меньше, чем физические носители ($5,7 млрд). За эти годы объем сегмента увеличился почти в пять раз. В то же время доход от загрузок и прочих цифровых форматов сократился с $3,7 млрд до $1,2 млрд. Таким образом, модель потребления музыки окончательно сместилась с «владения» на «доступ».

Если в 2019 г. стриминг занимал более половины рынка в 12 странах, то в 2020-м он преодолел эту отметку в 48 странах.

Изменение цены акции:

За время выхода компании на IPO, с 2018 года компания имеет доходность 67%, при росте индекса SP500 на 67% и NASDAQ на 131%. С 2021 года акции начали свое снижение, из-за квартального отчета, исходя от которого выручка от реклама упала почти на 23%, а также снижение ожиданий менеджмента по количеству подписок на весь 2021 год (в то время как основная деятельность от премиальных подписок продолжила расти). Интересен факт, что фактически (как можно увидеть ниже), финансово компания успела вырасти на почти 100% в выручке за 3 года, в то время как акции только на 67%.

Финансовые показатели:

Исходя из годовых отчетностей, эмитент выглядит следующим образом:

На протяжении всей своей деятельности с 2015 года компания остается убыточной (по чистой прибыли), в то время как показатели по выручке неизменно растут. Данный факт говорит о том, что компания активно вкладывает средства в свое развитие, без необходимости отдавать средства инвесторам в виде дивидендов. Обязательства компании растут равнемерно с количесвтом активов, стабильно оставаясь в районе 0,5. Также, у немаловажный фактор, FCF: компания имеет стабильный тренд на увеличение Свободного Денежного Потока, который направляется на оплату краткосрочных обязательств, а также из которого компания покупает новые проекты, составляющие диверсифицированный портфель.

Компания имеет достаточо низкую закредитованность D\E 1,77 , завышенные финансовые мультипликаторы P\B, P\S. Мультипликаторы рентабельности остаются отрицательными, из-за отрицатльной чистой прибыли, но Gross Margin компании стабильно держится в диапозоне (24-30% годовых) (сравните с музыкальной индустрией в целом).

Spotify также объявила BuyBack на 1млрд$, который пройдет в октябре.

Фундаментальные показатели компании:

Spotify как музыкальный стриминг-сервис занимает лидирующее положение в отрасли, по сравнению с конкурентами Apple Music, YouTube Music, Yandex.Music, имея 166млн премум подписчиков (у ближайшего конкурента – Apple, только 60млн), учитывая что в мире по данным за 2020 год примерно 460млн людей слушают музыку на платной основе, можно сказать, что Spotiy владеет, в данном случае, 36% всего рынка в мире. Spotify имеет 365млн так называемых MAU (Monthly Active Users), что также является крупнейшей площадкой для рекламы в музыкальной индустрии. Бизнес модель компании держится на MAU и Премиум, потому Spotify активно поддерживает все два направления. Также, Spotify используется как двусторонняя торговая площадка для Музыкантов, где они могу монетизироваться, исходя из количества прослушивания.

Также развиваются направления Podcasts (заключено соглашение с The Joe Rogan) и Acquisitions (приобретения компаний, для расширения рынка подкастов и монетизации для них)

Помимо основной деятельности, Spotify как бизнес активно поглощает другие стартапы и заключает догвоора с другими крупными компаниями: так, с середины Июля 2021 был заключен четырехнедельный договор с TikTok (крупнейшей реклпамной площадке мира), предлагающий новым пользователям Spotify PremiumPass на 7 недель. Проект GREENROOM как редизайн Betty Labs Locker Room (пространсвтво для креативных людей, которые хотят давать миру дизайнерские идеи) + проект Creators Fund для поиска лучших подкастов и монетизации их идей для авторов.

20 мая, для развития системы подкастов был заключен договор с крупнейшим в мире стрминг сервисом для Аудиокниг Storytel. Такое соглашение в перспективе должно увеличить % выручки в сегменте Podcasts в общем бизнесе компании. На принтскринах ниже указано разделение MAU и Premium Subcribers по регионам. Основной по доходу регион (США), как видно, еще не является основным доходом компании, что также является стратегической задачей компании.

В данный момент Premium подписки занимают около 30% всей выручки компании, остальные 70% – как двусторонняя рекламная площадка для артистов, подкастов и прочих компаний.

После январского отчета компания начала своей снижение, которое продолжается по сей день, потому последующие ожидания по выручки снижены, но выглядят следующим образом:

Q3 2021 Guidance:

● Total MAUs: 377-382 million

● Total Premium Subscribers: 170-174 million

● Total Revenue: €2.31-€2.51 billion

○ Assumes approximately 60 bps tailwind to growth Y/Y due to movements in foreign exchange rates

● Gross Margin: 24.4-26.4%

● Operating Profit/Loss: €(80)-€0 million

Q4 2021 Guidance:

● Total MAUs: 400-407 million

● Total Premium Subscribers: 177-181 million

● Total Revenue: €2.48-€2.68 billion

○ Assumes approximately 175 bps tailwind to growth Y/Y due to movements in foreign exchange rates

● Gross Margin: 24.1-26.1%

● Operating Profit/Loss: €(152)-€(72) million

Технический анализ:

Технически компания находится на сильном уровне сопротивления, где лично я ожидаю 2 сценария:

1) Коррекция и продолжение движения до цены 190-200, с последующим быстрым скачком на 260-300

2) Выход из среднесрочного нисходящего тренда, укрепление и постепенное движение цены до целевых цен прогнозов инвест-банков.

Инвестиционное резюме:

Spotify, в данном случае, можно рассматривать лишь как акцию Роста (финансово) а также Идеи (Фундаментально), которая в моменте торгуется с большим дисконтом (15-20%) от реальных финансовых показателей. Долгосрочные перспективы у компании имеются, ну а также есть и высокие риски, чем оправдана высокая волатильность компании. Я считаю, что компанию можно держать, как минимум, год, до следующего годового отчета, после чего принимать решение о последующем Hold или Sell.

Также, есть интересный момент, который может принести потенциальные X-ы инвестору. Вложение в Spotify – это вложение в музыкальную индустрию в целом. Доходы самых популярных музыкантов всегда высокие, с чего может зарабатывать Spotify, имея самый диверсифицированный портфель музыкантов.