Не говоря уже о том, чтобы что-то отложить!

Как обычно происходит?

Пришла определенная сумма, и началось: кредиты, коммуналка, аренда, бензин, школа, детский сад, вкусняшки, новый айфон, новая сумочка и т.д.

Получается, что когда приходят деньги, мы сразу же все тратим, не оставляя ничего на «завтра» и не планируя «завтрашний день». Но ведь следующий доход мы не знаем когда будет и будет ли вообще. Так почему же мы забираем деньги из нашего будущего?

Впервые об этом я задумалась 5 лет назад, когда муж только ушел из найма в свободное плавание, и его доход на начальном этапе нельзя было спрогнозировать.

Чтобы решить эту проблему нужно предпринять несколько шагов:

1. От каждого дохода откладываем минимум 10% в «заначку»!!! Этот пункт нельзя нарушать не при каких обстоятельствах

2. Ведем учет доходов и расходов, чтобы понимать, какой средний доход в месяц, какие расходы. Возможно, есть что-то, от чего можно отказаться или найти дешевле.

3. Определяем, какие есть обязательные платежи в месяц (аренда, коммуналка, кредиты, школы, сады и т.д.), смотрим есть ли какие-то годовые платежи (налоги, страховка и т.д.). Годовые платежи делим на 12 месяцев, чтобы понимать, сколько денег в месяц нужно отложить на страховку или налоги.

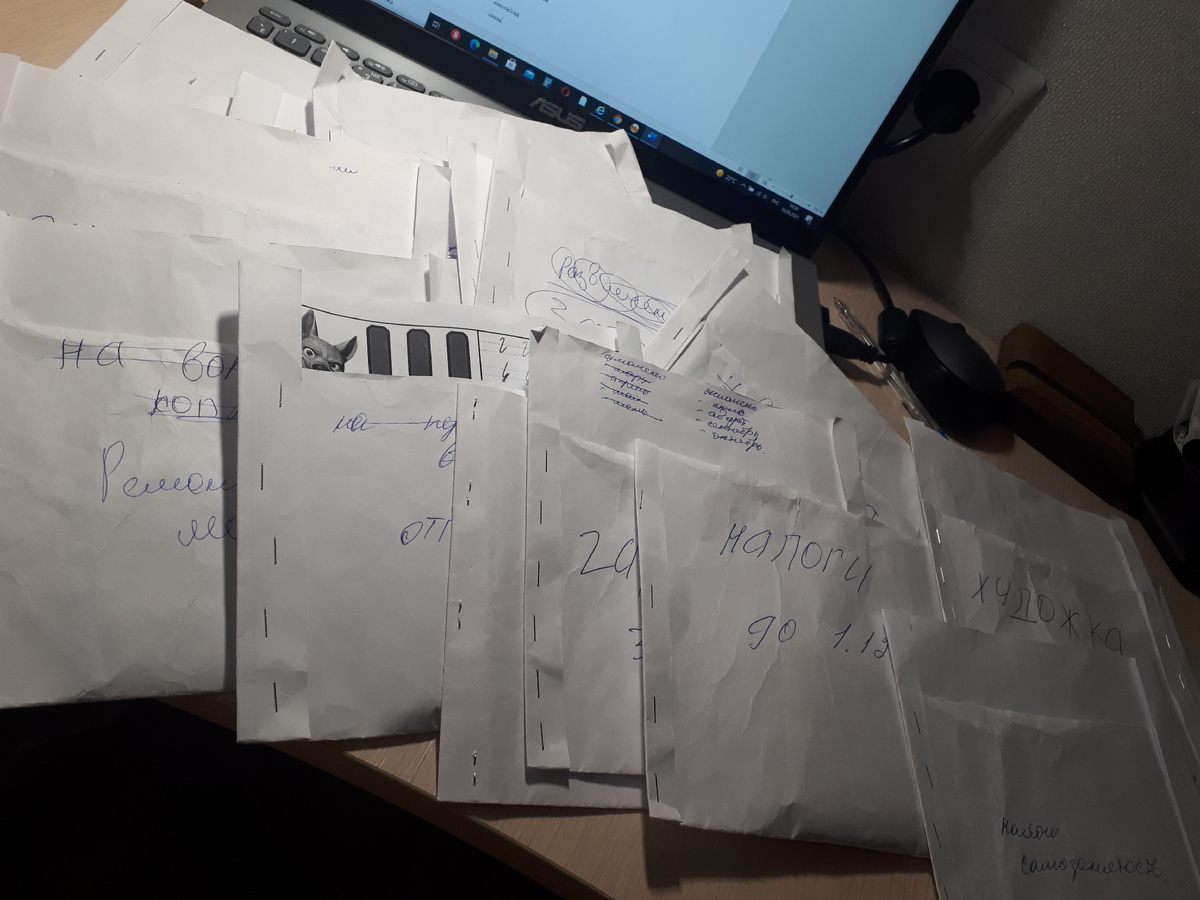

4. Заводим на каждую статью расходов конверты. У меня их 15 штук: ПИТАНИЕ, ЗАПРАВКА АВТО, КОММУНАЛКА, СВЯЗЬ, КРЕДИТ, САДИК, ЗДОРОВЬЕ, РЕМОНТ АВТО И СТРАХОВКА (это годовой расход), ОТПУСК (годовой расход), ФОНД ФИНАНСОВОЙ СВОБОДЫ (заначка), АРЕНДА ГАРАЖА, НАЛОГИ НА ИМУЩЕСТВО (годовой платеж), ОДЕЖДА, ДЕТСКИЕ КРУЖКИ, НАКОПЛЕНИЯ НА КРУПНЫЕ ПОКУПКИ (если вдруг что-то сломается, например стиралка).

5. Ежемесячно распределяем доходы по конвертам, т.е. раскладываем деньги. Далее на нужды в течение месяца берем только из соответствующего конверта. Если не хватает, смотрим, либо нужно более экономно относиться к этой статье расходов, либо увеличить ее, если вы ее сильно занизили. Если вдруг остается излишек, что вряд ли на первых порах, то либо оставляем его на следующий месяц в этом же конверте, либо убираем в «заначку»

Возможно, получится не сразу. У меня эта схема выработалась только через несколько лет. Но в вопросе финансового благополучия не бывает быстрых результатов. Это всегда «игра в долгую».

Зато теперь у меня есть сбережения, которых раньше никогда не было!