Как платить ипотеку.

Досрочное погашение ипотеки.

Часто заемщики хотят погасить ипотеку досрочно, но их пугают, что это испортит кредитную историю. Могу с уверенностью сказать, что это не так. Вы имеете право закрыть ипотеку хоть в первый же месяц, и это ни как не скажется негативно на кредитной истории. Как пример покупатели нового авто у официального дилера, имея всю сумму на руках, не редко оформляют кредит в автосалоне, для получения дополнительной скидки, после чего на следующей неделе закрывают кредит полностью. С их кредитной историей, все в порядке.

Как платить ипотеку

- Берите ипотеку на максимальный срок.

- Платите ежемесячно больше обязательного платежа. Даже на 1000 рублей.

- Имейте подушку безопасности на 2 месяца вперед. На случай если Вы уволитесь и не сможете обслуживать свой кредит.

- Берите ипотеку, если ежемесячный платеж не превышает 30% от дохода Вашей семьи.

Пример:

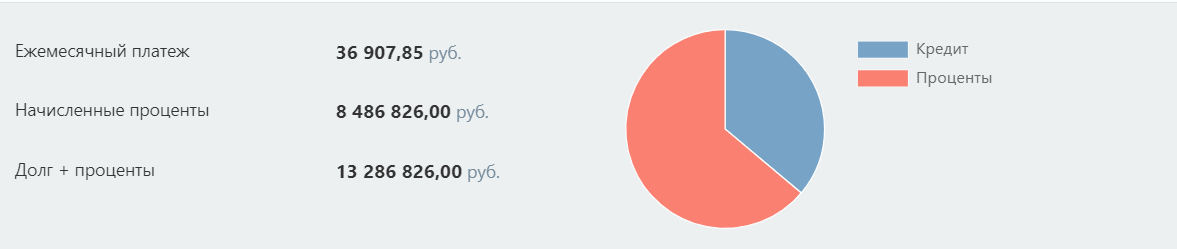

Квартира стоит 6 млн рублей.

Первоначальный взнос (ПВ) - 1,2 млн рублей.

Кредит составит - 4,8 млн рублей.

При ставке - 8,5% годовых.

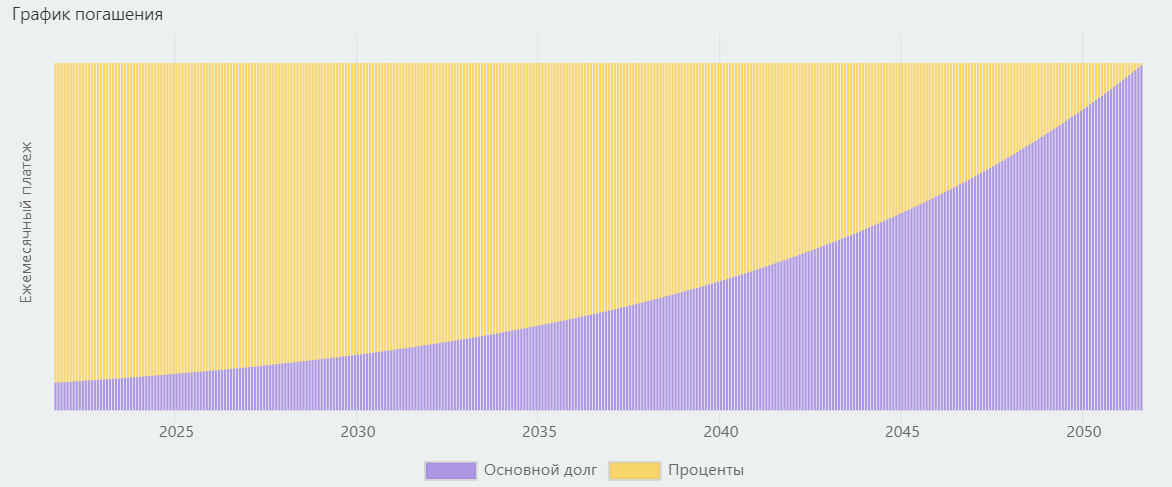

Срок кредита 30 лет.

За первые 10 лет Вы погасите тело кредита лишь 547'078,42 рублей. Как это исправить? Ваш ежемесячный платеж - 36'907,85 рублей. Из них только 2'907р (Примерно. Ниже точный расчет) идет в тело кредита. Все что Вы платите ежемесячно сверх обязательной суммы (36'907,85 р) идет в тело кредита. Тем самым заплатив 40 000 р. в тело кредита пойдет 2'907+3'092,15 = 5'999,15 рублей, а не 2'907 р. Ежемесячный платеж рассчитывается из остатка тела кредита, тем самым платя ежемесячно даже на 1'000 рублей больше обязательного платежа, Вы сокращаете срок ипотеки. Исходя из вышесказанного совет будет такой, брать ипотеку на максимальный срок и первые 2-3 года стараться гасить ежемесячно как можно больше.

Еще один способ, который используют наши клиенты:

Если у вас первоначальный взнос большой (более 50%), то получить одобрение банка будет намного легче, но если есть уверенность в одобрении ипотеки с ПВ 20%, то лучше так и сделать. И в первый же месяц закинуть оставшиеся 30% на погашение займа. Тем самым произойдет перерасчет и при ежемесячном платеже бо́льшая часть суммы будет идти на погашение тела кредита. Тем самым Вы перепрыгните по графику платежей первый десяток лет.

Рефинансирование ипотеки

Центральный банк постоянно меняет ключевую ставку. Вслед за ним, банки меняют свою ставку рефинансирования. Если с момента получения ипотеки или последнего рефинансирования прошло более 6 месяцев, Вы можете податься на рефинансирование. Очень редко банки рефинансируют собственный заем, поэтому придется обращаться в другие банки. Плюсы очевидны - это получение более выгодной процентной ставки. Но в чем подвох? Вы начинаете платить с "нуля", т.е. в процентном соотношении сначала вы будете выплачивать проценты банку, а не тело кредита. Поэтому всегда считайте. Попросите подробную выписку и сравните итоговую переплату с той, которая в Вашем банке.

Итоговая переплата - ключевой показатель

Если вы хотите выгодно рефинансировать свой кредит/ипотеку, то обращайтесь в в нашу компанию. Наши специалисты оперативно предоставят варианты рефинансирования под минимальную % ставку. Подберут банк. Банковский продукт. Подготовит полный перечень документов.

+7 (916) 740-70-60

ipotekaa.ru