Выплата кредита похожа на снежный ком: сначала ипотека, потом кредит на новую бытовую технику — а потом вдобавок и на ее ремонт. В итоге из небольших платежей по каждому кредиту набирается приличная сумма, погасить которую кажется невыполнимой задачей. Ситуация не из приятных, но паниковать рано — Уральский банк реконструкции и развития (Публичное акционерное общество «Уральский банк реконструкции и развития». Генеральная лицензия на осуществление банковских операций от 06 февраля 2015 года. Регистрационный номер 429) знает 4 рабочих способа, которые помогут погасить несколько кредитов и не влезть в еще большие долги. Спойлер: это можно сделать, даже если копить не получается.

Способ 1. В первую очередь погасить кредит с самой большой ставкой

Кажется, что копить с несколькими кредитами практически невозможно — всегда появляются непредвиденные траты и расходы: техника внезапно ломается, единственные сапоги рвутся, а ребенок — простужается. Неудивительно, что откладывать помногу не получается, но выделить хотя бы 1000 рублей в неделю можно. Тогда в конце месяца накопленную сумму можно внести как платеж по одному или нескольким кредитам.

Если кредит один, то все понятно — вносишь платеж чуть больше. А вот если их несколько, то рекомендуем в первую очередь закрывать кредит с самой большой процентной ставкой.

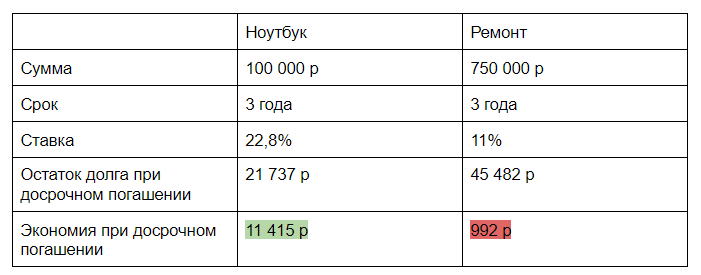

Разбираем на примере. У Михаила есть два кредита: один на ноутбук, другой — на ремонт дачи. Михаил решил откладывать каждый месяц по 5 тысяч рублей на погашение одного из кредитов. Но какой выбрать: кредит на небольшую сумму с высокой ставкой или большой кредит с низкой ставкой?

Чтобы во всем разобраться, Михаил составил таблицу.

Эта схема работает не только в случае Михаила, но и с любым кредитом — чем выше ставка по кредиту, тем быстрее его надо закрывать.

Способ 2. В первую очередь закрыть самый маленький кредит

Когда кредитов много, день зарплаты превращается в большую раздачу долгов, а каждое уведомление от банка вызывает только панику и ужас. Постепенно начинает казаться, что легче просто все бросить и перестать платить вообще.

Чтобы окончательно не впадать в депрессию, можно сначала оплатить самый маленький кредит. При досрочном погашении он будет быстро уменьшаться — а у вас появится уверенность, что все завершится благополучно.

Разбираем на примере. Валентин — начинающий инженер. Денег у него особо не было, зато было огромное желание купить новый смартфон, часы и съездить в Турцию. Так у Валентина появилось целых 3 кредита. Погашать он решил самый маленький — на часы — и начал добавлять к ежемесячному платежу по 3 тысячи. В итоге его платежная история стала выглядеть так:

Этот способ подойдет тем, у кого никак не получается расплатиться с долгами: переплаты при таком способе погашения будут больше, но количество кредитов будет уменьшаться быстрее. Когда у тебя не три кредита, а два — жить становится чуть легче.

Но если есть маленький кредит и кредит с огромной процентной ставкой — лучше все-таки досрочно погасить второй.

Способ 3. Распределить платежи равномерно

Если по всем кредитам у вас примерно одинаковая ставка и срок выплаты, то можно досрочно оплачивать сразу их все. Для этого нужно равномерно распределить накопленные деньги на каждый кредит и вносить каждый месяц сверх обязательного платежа.

Разбираем на примере. У Ольги было 2 кредита. Ежемесячные платежи небольшие — 3 700 рублей, поэтому Оля решила не тратить свободные деньги на досрочное погашение кредита. Если бы она откладывала хотя бы по 3 тысячи на каждый кредит ежемесячно — она смогла бы значительно сэкономить.

Все эти способы подходят, если у вас есть железная сила воли и возможность откладывать небольшие суммы на погашение кредита. Но что делать, если откладывать не получается?

Способ 4, универсальный. Рефинансировать кредит

Если возможности копить совсем нет, а ежемесячный платеж по нескольким кредитам отнимает половину зарплаты — кредиты можно рефинансировать. С помощью рефинансирования можно собрать все кредиты — потребительский, автокредит и даже ипотеку — в одном банке и вносить деньги одним платежом.

Кроме того, при рефинансировании банки предлагают более выгодную процентную ставку, увеличивают срок платежа, уменьшают ежемесячную выплату и позволяют вывести машину или квартиру из залога.

Банк УБРиР предлагает рефинансирование кредитов по ставке от 4,9% для зарплатных клиентов и от 5,9% для остальных. Ставка зависит от суммы кредита и наличия договора страхования жизни.

Разбираем на примере. У Анатолия было 2 кредита в разных банках. Сначала все было хорошо, но потом сократился доход, и ежемесячный платеж стал просто неподъемным. Он решил рефинансировать кредит в УБРиР.

УБРиР позволяет объединить несколько кредитов в один и при этом значительно снизить процентную ставку от 4,9%. А вот что еще УБРиР предлагает для рефинансирования кредита:

- Рефинансирование на любой удобный срок — от трех до 10 лет;

- Возможность досрочного погашения без комиссии;

- Неограниченное количество кредитов для рефинансирования;

- Возможность взять сумму сверх суммы задолженности — понадобятся СНИЛС и справка о доходах;

- Сумма — от 100 тысяч до 5 млн рублей.

Чтобы оформить рефинансирование, не нужны документы по рефинансируемым кредитам — понадобиться только паспорт.

Листайте дальше, чтобы рассчитать процент по рефинансированию своих кредитов в УБРиР.