Речь идет о 15-й задаче второй части ЕГЭ – бывшей 17-й. Еще в прошлом году за нее давали целых 3 балла, в этом же году ее стоимость понизили до 2-х – оставшийся балл переместили на более сложную стереометрию. В этом есть минус – если раньше, решив первую часть + три простейших задачи из второй части (тригонометрия, неравенства, экономика), можно было набрать ровно 80 баллов, сейчас этот результат понизится – думаю, что примерно до 75 (пока официальной шкалы перевода нет).

Но в этом есть и плюс – по сути, организаторы официально признали, что никакого усложнения экономической задачи ждать не стоит – если раньше разговоры «дадут оптимизацию» еще имели какой-то смысл, сейчас очевидно, что сюрпризов не будет, и достаточно освоить решение всего лишь ДВУХ типов задач, чтобы разобраться с ней на ЕГЭ. Это задачи с фиксированными и дифференцированными платежами. Второй тип по праву считается более сложным - если вы разберетесь с ним, бояться вам будет больше нечего.

Я хочу разобрать одну из самых популярных задач второго типа, и решить ее методом, который сделает задачу понятной даже для учеников 5-6 классов. Вот ее условие:

Некий герой задачи берет в банке кредит – то есть, крупную сумму денег: 5 млн рублей.

Он должен вернуть ее в банк, но с процентами, которые начисляются ежегодно, в итоге он возвращает 7,5 млн рублей.

Герой решает возвращать долг так, чтобы каждый год он уменьшался на одну и ту же сумму. Другими словами, долг делится на одинаковые куски, и каждый год выплачивает один из них.

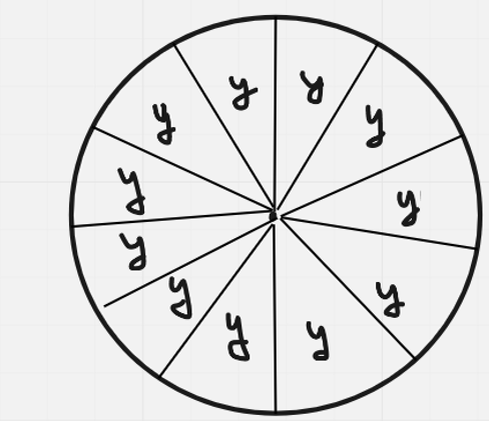

Как это делали в 6 классе, когда речь шла о делении на одинаковые части, то есть, в теме «Дроби», я использую модель тортика. Пусть тортик состоит из N кусков, каждый из них обозначим за Y (количество рублей). Что имеем в июле первого года, когда долг только взяли:

Что с долгом по условию должно произойти ровно через год:

Через два:

И так далее, пока герой не выплатит весь долг.

Получаем, что он должен выплатить N раз по Y. И многим на этом кажется, что всё, но нет.

В экономических задачах очень важно следить за тем, что происходит по датам. Особенно важные из них всегда отмечены в условиях.

07.01 – герой берет долг.

01.02 - долг растет на проценты

02-06.02 - герой выплачивает первый платеж.

07.02 - долг уменьшается на Y.

Получается, что между первым и вторым июлем происходит нечто важное – долг растет на проценты. Вот как он выглядит в январе второго года:

А с учетом того, как он должен выглядеть в июле, мы получаем следующую картину:

Первый платеж включает в себя выделенные красным кусочек торта и нарост. Точно также на рисунке покажем второй платеж.

Аналогично первому, он будет состоять из двух частей: ещё один кусок торта и еще один нарост. Но важно понимать, что нарост в этом случае имеет меньший размер. А в следующий раз он будет еще меньше, и так далее. Почему так?

Нарост появляется в январе, когда долг увеличивается на проценты. Но долг – величина непостоянная, герой платит банку, и постепенно долг уменьшается. Поэтому на проценты увеличивается не какой-то абстрактный долг, а ТЕКУЩИЙ. То есть, тот, который появился в июле прошлого года. Торт уменьшается, а вместе с ним и нарост.

Я разобрался с первым и вторым платежом и заметил, что они похожи, потому что состоят из одинаковых по смыслу частей – это кусок торта (Y) и нарост, то есть, проценты от текущего долга. Я увидел общую закономерность, и понял, что другие платежи будут точно также состоять из этих частей, поэтому я просто выпишу их с помощью этой закономерности. Важно понимать, что по этой логике строятся все задачи на кредиты и вклады: мы последовательно записываем, что происходит в первом году, во втором, замечаем закономерность и распространяем её на остальные года. Так мы получаем математическую модель, а вместе с ней и 1 балл. Сможем дойти до ответа – получим второй. Поэтому сейчас в табличку я запишу первые два года и попытаюсь понять, как по аналогии выглядит третий.

Каждый январь долг увеличивается на его часть, деленную на 100 (так находится количество рублей на 1 процент) и умноженную на количество процентов – это нарост, выраженный в рублях. Это нарост сразу выплачивается, и вместе с ним кусочек торта – Y.

В каждом платеже отличается только текущий долг, причем берется он из июля предыдущего месяца. Понимая этот механизм, можно запросто описать любой год: например, 5-й. Что я и сделал в таблице. А если заменить номер года на букву N, которая будет означать количество лет, можно описать последний. Чтобы было понятно, какой взять текущий долг, отмечу его в предыдущей строчке, где год обозначен как N-1.

Теперь, зная, что N – это еще и количество кусков торта, в последней строчке мы можем S-N*y приравнять к нулю, что даст нам необходимое для решения уравнение. Оно в 15 задачах возникает всегда, и это нужно запомнить.

Другое уравнение, которое мы должны составить, всегда следует из последнего пункта в условии задачи. На этот раз нам говорят, что общая сумма выплат (то есть, сумма всех элементов второго столбца таблицы) равна 7,5 млн рублей. Значит, мы просто возьмем эти элементы, сложим и приравняем к 7,5 млн руб.

Я уже понял, что в каждый из платежей входит Y. Получается, их будет N штук. Еще туда входят проценты от разных текущих долгов, имеющие общий множитель r/100, который для удобства я предлагаю вынести за скобки:

Теперь четко видно, что в платежи входит суммарный процент от всех текущих долгов. Но как его посчитать? Запишем в одну строчку ряд из текущих долгов:

S, S-y, S-2*y, S-3*y, … ,S-(N-1)*y.

Что можно заметить? Любой текущий долг получается из предыдущего путем вычитания величины Y. А это значит, что ряд долгов составляет арифметическую прогрессию с разностью Y. Её сумму можно посчитать, используя формулу.

Это легко, потому что формула просто ищется, и вы знаете заранее, что в подобных задачах она точно нужна. Просто выучите формулу!

Обязательно смотрим, какие величины известны: S = 5 млн, r = 20 %.

Какие неизвестны: N и Y. Имеем уравнение с двумя неизвестными, что не есть хорошо, потому что мы умеем решать только уравнение с одной неизвестной. N мы ищем, значит, нужно выразить Y через другие известные величины. Тут на помощь приходит последняя ячейка в таблице (она на помощь приходит всегда, и это должно заранее быть в голове):

Все! Осталось решить одно уравнение с одной неизвестной, и задача решена. Начиная с этого момента, наши враги - это числа, столбики и прочее. Чтобы они не помешали нам получить три балла, я предлагаю проверенный способ. Разбить большую задачу на маленькие подзадачи. Сначала максимально упростим все, что в скобках, затем подставим все известные значения:

Вернемся к исходному уравнению:

Вычитаем 5 из обеих частей уравнения, сокращаем на 20, умножаем обе части на 10:

Все, ответ готов. Кредит был взят на 4 года. Примерно прикидываем, возможно ли это вообще? Взяли 5 млн, заплатили 7,5, то есть на 2,5 млн больше. Это довольно много за 4 года, но и проценты большие (20), поэтому да, это вполне реалистично. Проверка обязательна. Удачи в подготовке!