Взять кредит в банке — значит, быть готовым к процентам. Однако почти всегда можно уменьшить переплаты, если подходить к кредитам разумно. Рассказываем, как правильная стратегия досрочного погашения и рефинансирование помогут сэкономить деньги и сократить сроки кредита.

1. Не перекрывайте долги кредиткой

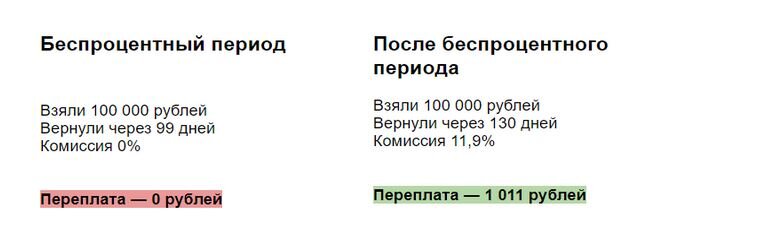

Кредитные карты с беспроцентным периодом кажутся отличным решением — бери деньги в долг и возвращай без комиссии банку. Многие с помощью таких карт пытаются закрыть предыдущие кредиты, но так долгов станет только больше. Сейчас поясним на примере.

Допустим, у Игоря есть автокредит. Чтобы его закрыть, ему нужно всего 100 тысяч рублей. Поэтому он решил завести кредитку с 100-дневным льготным периодом — за три месяца ведь наверняка можно накопить нужную сумму. С автокредитом он разобрался, но свалились другие расходы — то на СТО надо машину загнать, то лекарства нужно купить, то холодильник сломается. В конце концов, Игорь забыл, когда кончается беспроцентный период.

Кредитная карта будет хорошим решением для небольших покупок в краткосрочной перспективе — например, если вам срочно нужно оплатить аренду квартиры, а до зарплаты еще неделя. Но перекрывать один кредит другим — это временное решение, ведь однажды долг все равно придется отдать.

Совсем другая ситуация — рефинансирование. В этом случае вы всегда снижаете ставку, а срок можете как сократить, так и увеличить. В банке УБРиР можно рефинансировать автокредиты, ипотеки и потребительские кредиты.

2. Снижайте ставку на условиях банка

Некоторые банки предлагают льготы, если воспользоваться дополнительными услугами. Условиями для снижения процентной ставки может быть зарплатная карта в этом же банке или оформление страхования. И если сотрудник не может самостоятельно выбрать зарплатный банк, то страховка доступна всем.

Кажется, что страховка — это дополнительная услуга, на которой банки зарабатывают. Но во многих случаях она может снижать ставку, и в итоге переплаты будут меньше, чем стоимость полиса.

Это касается и ипотеки, и потребительских кредитов. Вот, например, как можно улучшить условия для кредита в 300 тыс. на 3 года:

3. Правильно выбирайте стратегию досрочного погашения

Самый выгодный способ расплатиться по кредиту быстрее — это досрочное погашение. Все просто: чем быстрее вы отдадите долг банку, тем меньше процентов вы выплатите. Но от того, как банк распорядится вашими средствами, зависит будущее кредита.

К примеру, вы взяли ипотеку со следующими параметрами:

- сумма — 3 млн рублей,

- срок — 20 лет,

- ставка — 10,7%,

- ежемесячный платеж — 30 356 руб.,

- общая переплата — 4 286 580 руб.

У вас на руках оказались 100 тысяч — свободные деньги для частичного досрочного погашения. На что их правильно направить?

Выберите свой вариант в зависимости от ситуации: уменьшайте платеж, если хотите снизить ежемесячную нагрузку с кошелька. Сокращайте срок, если готовы на более крупные регулярные взносы.

Досрочное погашение доступно и для рефинансированных кредитов. В УБРиР досрочное погашение не облагается комиссией.

4. Не торопитесь брать микрозаймы

Чем больше кредитов, тем меньше остается свободных денег. И иногда приходится обращаться в микрофинансовые организации, просто чтобы прожить до зарплаты. В итоге из долгов получается бесконечная матрешка: суммы займов становятся меньше, но их количество — больше, а ставка и вовсе улетает в космос.

Если уже есть несколько долгов, выгоднее не брать новый, а рефинансировать и объединить в один. Разбираем этот метод подробнее на примере УБРиР.

5. Рефинансировать кредит по более выгодной ставке

Крупный кредит — это игра вдолгую. За 20 лет ипотеки может поменяться и экономическая ситуация, и ваше финансовое состояние. И если вы взяли кредит пять лет назад под 15%, текущие предложения банков заставляют кусать локти.

Ситуацию можно всегда исправить благодаря рефинансированию. Так вы сможете объединить все кредиты в один, снизить процентную ставку и переплаты.

Публичное акционерное общество «Уральский банк реконструкции и развития». Генеральная лицензия на осуществление банковских операций от 06 февраля 2015 года. Регистрационный номер 429.

Чтобы рефинансировать кредит в УБРиР, понадобится минимальный набор документов — паспорт, СНИЛС и справка о доходах (и даже справка понадобится не всегда — при условии, что сумма кредита равна остатку задолженности в других банках). Условия следующие:

- Ставка — от 4,9%;

- Срок — от 3 до 10 лет;

- Сумма — от 100 тысяч до 5 млн рублей;

- Не нужны документы по действующим кредитам;

- Можно погасить досрочно без комиссий;

- Можно вывести из залога автомобиль или недвижимость.

С рефинансированием ваш кредит не исчезнет, однако он станет выгоднее. Вы сможете свободно планировать следующие покупки с уверенностью, что вы должны банку только один взнос в месяц — и ни рубля больше.

Листайте дальше, чтобы рассчитать на калькуляторе, сколько вы сможете сэкономить, если рефинансируете кредит в УБРиР.