"За каждой акцией стоит компания. Выясни, как у нее дела" (ц).

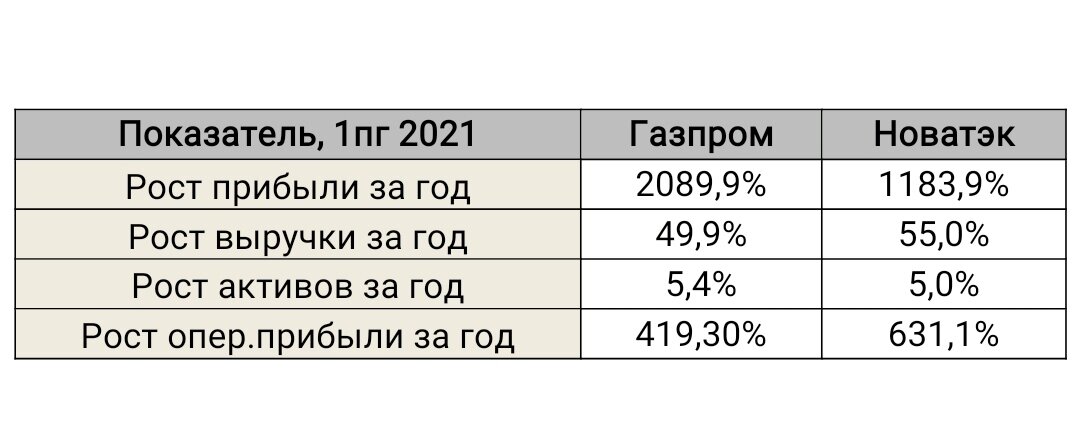

Начну громко и без прелюдий - обе компании показали существенный рост показателей, причем больше всего это отразилось на прибыли компаний. Но, оценивая цифры, не стоит забывать о низкой базе прошлого года.

В обоих случаях мы имеем дело, конечно же, с финансово устойчивыми эмитентами с долей собственного капитала (СК) выше среднего по отрасли.

Оценка по мультипликаторам:

#Газпром - видим явную недооценку по ряду мультипликаторов. Текущая капитализация значительно ниже реальной стоимости бизнеса с учётом обязательств. Можем оценить справедливую стоимость, как это делали в предыдущей статье, исходя из отношения собственных активов и количества акций: получаем порядка 660 руб. за акцию. Кроме того, драйверами для роста акций в ближайшей перспективе я вижу запуск СП-2, а также объявление дивидендов по итогу 2021 года (со слов ТОП-менеджмента, мы можем ожидать не менее 36 руб. за акцию). Но только этим потенциал компании не ограничивается – достаточно зайти на сайт компании и посмотреть информацию о грандиозных планах и проектах, которые реализует компания, что в перспективе также значительно увеличит её прибыль и, как следствие, прибыль акционеров.

#новатэк – судя по мультипликаторам, речи о недооценки не идёт, и в данном случае мы имеем дело скорее с компанией роста. Новатэк в последние годы значительно растет в капитализации, в начале сентября в какой-то момент даже обогнала по этому показателю #Роснефть – ещё одного гиганта нефтегазовой отрасли. Основными же драйверами роста компании в данном случае является ряд проектов, связанных со сжиженным природным газом (СПГ) – Ямал СПГ и Арктический СПГ-2. В случае реализации последней Новатэк станет одном из крупнейших производителей СПГ в мире, что позволит существенно увеличить прибыль компании при более низкой себестоимости СПГ.

В данной статье мы рассмотрели две достаточно интересные компании, и при этом наглядно показали, что выбор эмитентов не ограничивается только мультипликаторами и отчетностями, но и должен основываться на тех драйверах, за счёт которых инвестор может рассчитывать на потенциальную #прибыль

Данная статья отражает исключительно мнение автора и не является инвестиционной рекомендацией. Читателю нужно и важно понимать, что каждый самостоятельно несёт ответственность за свои действия с учётом своих целей и сроков инвестирования, а также отношения к риску.

#инвестиции #начинающий инвестор #инвестиции для начинающих #акциироста