Минимум воды - больше конкретики. Погнали...

Группа «Черкизово» – крупнейший производитель мясной продукции в России. Сегодня занимает лидирующие позиции на рынках куриного мяса, свинины, индейки и колбасных изделий.

Структура акционеров

Черкизово - семейный бизнес. В свободном обращении находиться всего лишь 2,5% акций.

Активы и капитал

Активы компании растут. И долги тоже.

Выручка и прибыль

Восходящая динамика не может не радовать.

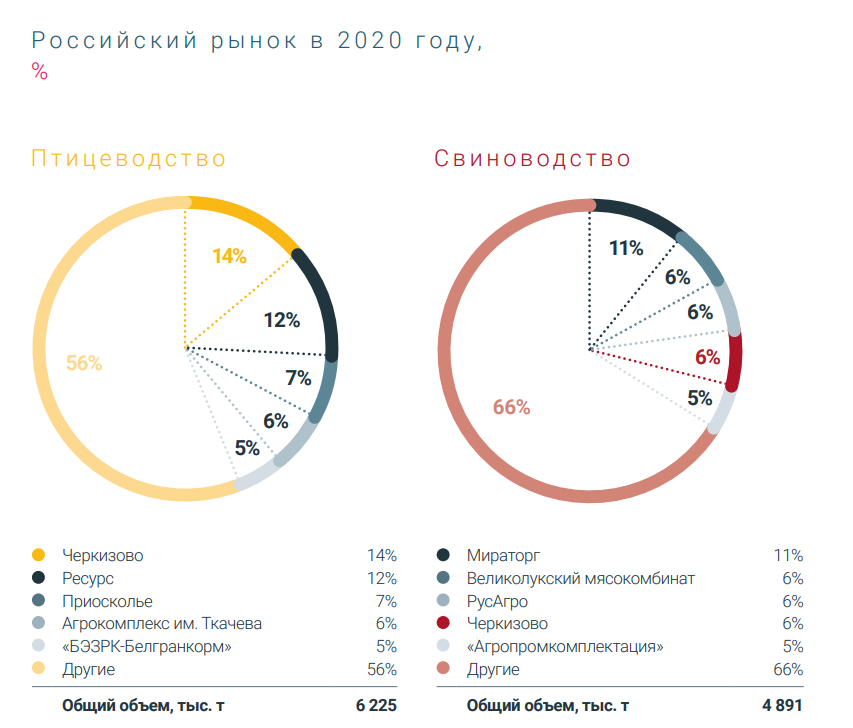

Операционные показатели

Рентабельность

Intelinvest - онлайн сервис умной аналитики портфеля для инвесторов. Современная замена Excel.

- Добавляй купленные акции и облигации

- Настраивай под себя

- Следи за портфелем

- Анализируй доходность

Использовать сервис можно по синей ссылке здесь.

Долговая нагрузка

Последние 3 года долг компании не меняется

Див. политика

Стратегия развития

Компания начала строительство МАСЛОЭКСТРАКЦИОННЫЙ ЗАВОД в Липецкой области, запуск запланирован на 2022 год. Мощность предприятия составит до 3 тысяч тонн в сутки. Суммарные инвестиции в проект оцениваются в 7,2 млрд руб

Компания активно инвестирует в развитие сельскохозяйственной техники, которая позволяет вести точное земледелие: в 2020 году «Черкизово» закупило нового сельскохозяйственного оборудования на общую сумму примерно 1,1 млрд руб.

Для финансирования инвестиционной программы Группа «Черкизово» использует собственные средства, а также привлекает заемный капитал.

Совет директоров группы Черкизово на заседании 14 января принял решение увеличить уставный капитал компании путем размещения дополнительных акций в количестве 10 261 753 штуки по открытой подписке.

Вопрос с допэмиссией пока заглох.

Облигации

Заключение

Внимание! Всё что написано в статье не является инвестиционной рекомендацией, советом или предложением к покупке/продаже.

Судя по темпам роста выручки и прибыли, Черкизово - компания роста. На нашем рынке - это редкость.

Компания многие годы стабильно растет и ей, что не мало важно, есть куда еще расти.

Взглянем на график. Акции умудрились за 3 недели вырасти на 30%. Всему виной отличный отчет за первый квартал.

Попробуем посчитать будущие дивиденды. 2024 год.

Последние 5 лет выручка растет на 13%. Если компания сохранит данный темп и чистую рентабельность в районе 12%, то по итогам 2023 года мы можем получить +/- 186 млрд выручки 22 млрд ЧП. При нынешней див. политике это будет ДД 7,8% от нынешней цены.

Теперь давайте попробуем посчитать дивы за 2021 год.

Если компания удержит рекордные темпы, как и в первом квартале, то мы можем рассчитывать на 27 млрд. ЧП к концу года. По нынешней див. политике это 329 рублей на акцию или 9,7% ДД.

Много это или мало решать лично каждому.

Остается открытыми вопросы:

Сможет ли компания демонстрировать такую рентабельность и дальше во втором квартале? А в следующем году?

Какая вероятность того, что потенциально высокие дивиденды за 2021 год станут максимальными на следующие 5 лет?

2021 год для компании идет очень хорошо. Растут как и операционные показатели, так и финансовые. Цены на продукцию ползут вверх, что вселяет уверенность в рекордных показателях к концу года.

Но стоит ли сейчас покупать акции? Возможно в цену уже заложены все положительные моменты.

Стоит помнить, что у инвестора не должны быть любимчики. Акции покупают, что бы они приносили прибыль, а не чтобы любоваться на свой портфель в терминале.

Сам лично уже пожалел, что так поздно взялся за разбор Черкизово. Компания нравится, но уже поздно. По таким ценам покупать не готов.

На сегодня это все. Ставьте лайк, если вам понравилось и подписывайтесь на канал. Не забудьте поблагодарить автора за работу.