Коррекция акций металлургических компаний делает их привлекательными для покупок, чем несколько месяцев назад.

Но стоит ли их сейчас брать или они по-прежнему дорогие?

Попытаемся разобраться.

Прежде чем начнёт, напомню подписаться на канал и добавиться в телеграмм, чтобы не пропускать новые публикации!

Традиционно: материал не является инвестиционной рекомендацией, а лишь выражает мнением автора. Вы сами принимаете инвестиционные решения.

Не так давно я увеличил долю Русал и объяснял почему. Если не читали, то статья здесь.

Сегодня разберём ММК, НЛМК, Северсталь.

Попробуем понять насколько они сейчас справедливо оценены и интересны на текущих уровнях.

Сравнивать будем с отраслевыми значениями и для анализа традиционно используем Радар, в котором уже всё посчитано.

Мультипликаторы рассчитаны по ценам закрытий 7 октября и использованы сведения за 2 квартал 2021 года.

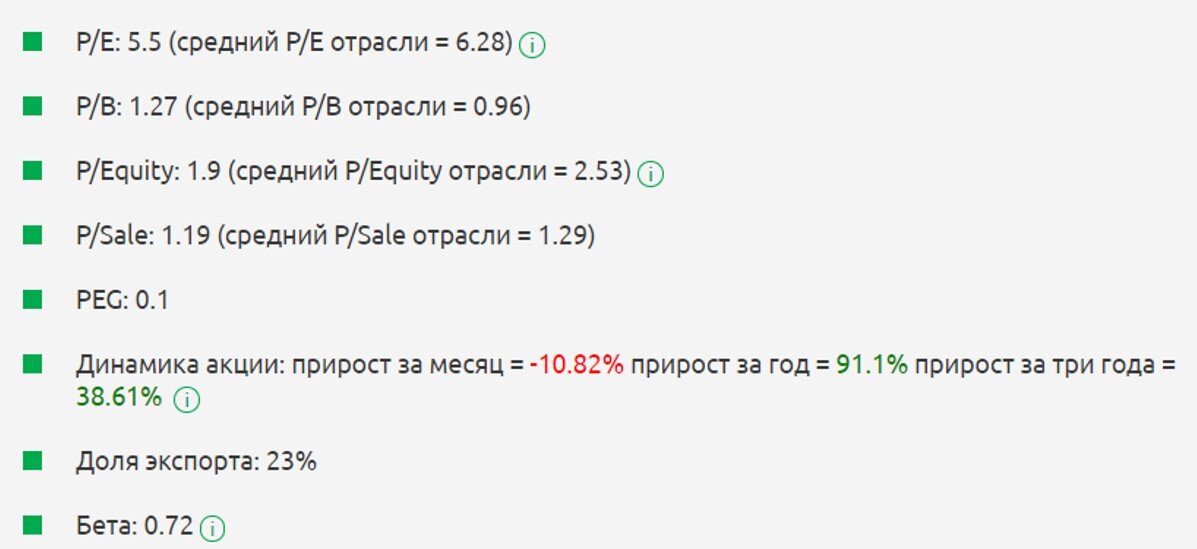

1. ММК

Из положительных моментов стоит отметить оценку ниже отраслевых значений, кроме как по активам (P/B выше отраслевого).

PEG (отношение темпа роста к темпам роста средней прибыли за последние 5 лет) значительно ниже 1 и означает не перегретый рост.

Продажа акций мажоритарным акционером увеличивает шансы на возврат бумаги в индекс MSCI Russia, что создаст приток дополнительной ликвидности и вероятно приведёт к сокращению данного "дисконта".

В целом, для ММК позитивна коррекция цен на железную руду (что не будет увеличивать себестоимость продукции), а так же минимальное влияние налоговых нововведений по причине ориентации на внутренний рынок (в этом и есть прелесть диверсификации).

Я продолжаю крепко держать акции и наращивать их долю (5,7%) не собираюсь. Жду отчёт за 3 квартал (13.10), а там посмотрим.

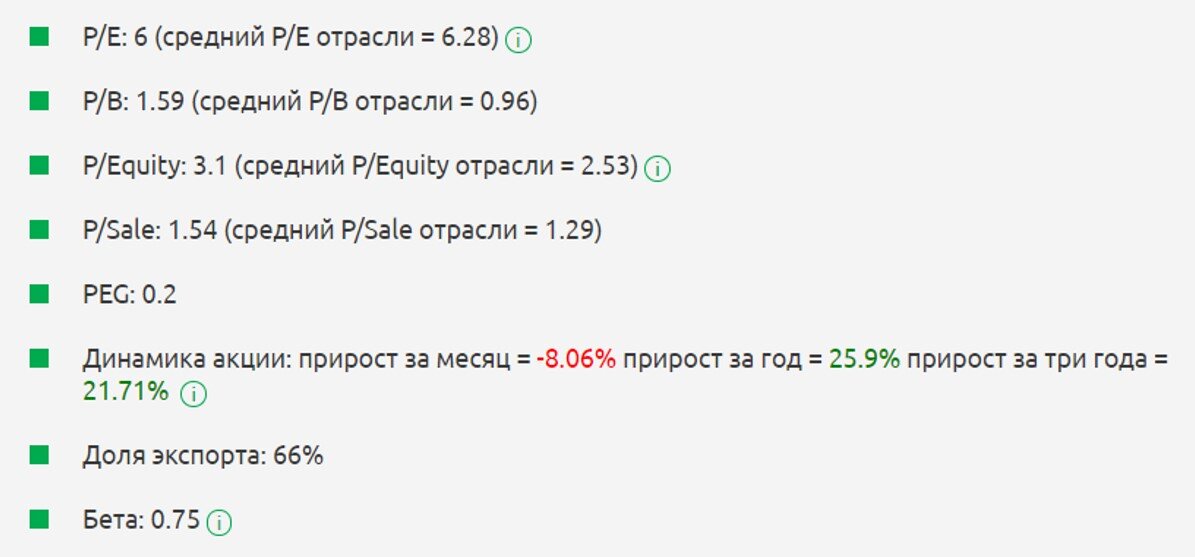

2. НЛМК

По мультипликаторам видно, что компания оценена чуть дороже отрасли и близка к справедливым значениям.

В моём портфеле нет НЛМК, но на текущих уровнях я бы воздержался от покупок, если бы планировал её добавить. Я люблю покупать с дисконтом.

С другой стороны, значительная часть негатива уже учтена в котировках и это вполне может быть хорошая точка входа. Справедливая цена.

Это лично моё мнение и оно может не совпадать с вашим.

В любом случае было бы разумно дождаться отчётности (12.10) и свежим взглядом оценить компанию.

3. Северсталь

Компания сейчас выглядит переоцененной относительно отрасли, но стоит понимать что рынок любит закладывать наперёд свои ожидания.

Например, PEG выше 1 и говорит о локальном перегреве и высоких ожиданиях участников рынка, которые не факт что оправдаются.

Конечно, это ещё не означает что стоит избегать покупок дорогих бумаг.

Просто надо понимать, что высока вероятность дальнейшей коррекции к отраслевым показателям. Рыночная цена актива, как правило, стремится к своему справедливому значению.

Покупать или нет?

Здесь даже больше вопрос в принятии риска и психологии...

Возможно в случае выхода сильного отчёта за 3 квартал ситуация поменяется, ведь негатив по большей части уже отыгран.

В моём портфеле есть Северсталь и я продолжаю её удерживать с долей 4,2%.

Резюме:

Наиболее дешёвым и привлекательным смотрится сейчас ММК. НЛМК справедливо оценён. Северсталь дорогая.

Покупать ли бумаги на текущих уровнях?

На этот вопрос должен ответить себе инвестор сам, исходя из своей стратегии инвестирования и отношению к риску.

///Не является инвестиционной рекомендацией!

А что думаете Вы? Вы покупаете металлургов?