Предположим, что:

1. Вы оформили ипотеку или кредит после 01 сентября 2020 года (вступили в силу поправки 483-ФЗ).

2. В банке вам оформили страховку или взяли комиссии со словами «так нужно».

3. По незнанию вы НЕ отказались от навязанных услуг в течение 14 дней.

4. Вы решили рефинансироваться или полностью досрочно погасить кредит и, конечно, вернуть деньги за оплаченные страховки и доп.услуги за неиспользованный период.

Давайте разбираться, что из этого получится.

В целях защиты заемщиков-страхователей (или застрахованных) с 01 сентября 2020 года вступил в силу Федеральный закон от 27.12.2019 № 483-ФЗ, который внес поправки в закон «О потребительском кредите (займе)». Законом введено понятие «договора страхования, заключенного в целях обеспечения исполнения обязательств заемщика».

Вернуть можно не любую страховку!

А только ту, которая является обеспечением исполнения займа. А значит:

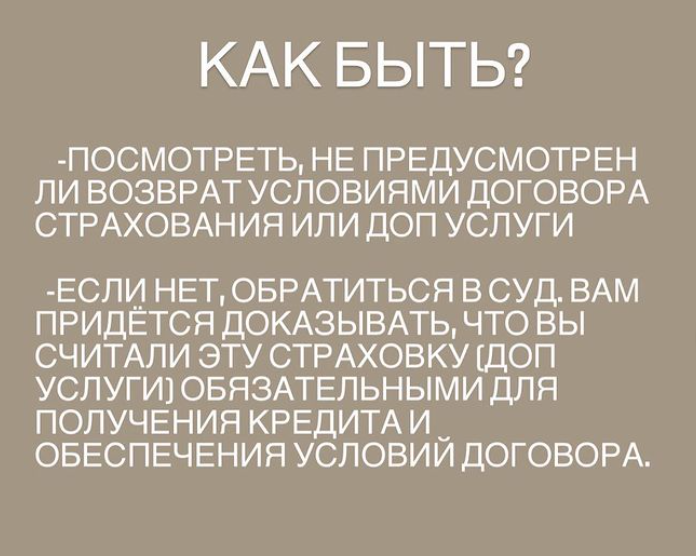

- Для возврата страховки в договоре страхования выгодоприобретателем должен быть указан банк.

- Законом не предусмотрен возврат при досрочном погашении на навязанные добровольные страховки и дополнительные услуги (услуги банка, ответственность перед соседями и т.д.)

Как быть?

И как этого избежать?

Делитесь опытом и задавайте вопросы в комментариях. Больше полезной информации о страховании ипотеки и кредита на КАНАЛЕ.