Конечно, если вам нужно взять в долг у банка, то вы не будете ждать, но по статистике в осеннее время банки традиционно охотнее выдают кредиты.

Не стала исключением и эта осень. Центробанк снова поднял ключевую ставку до 6,75% годовых. Как это повлияет на нас? Совершенно логичным образом – ставки по депозитам вырастут, а вместе с ними – и ставки по кредитам. И если первое нам на руку (больше денег получим со вкладов и накопительных счетов), то второе радует меньше – процент по кредиту вырастет, а вместе с ним минимальный платеж и общая переплата.

К чему я все это? Если вы решаете брать или не брать кредит – то лучше взять его сейчас, чем через месяц. Сэкономите деньги.

Ну и раз уж я начала эту тему, то заодно еще раз расскажу, как выбрать выгодный кредит, пока банки не задрали ставки.

А какой кредит вообще можно назвать выгодным?

Самое главное – платеж по кредиту должен быть для вас комфортным и вы не должны тратить на его погашение более 30% своего дохода.

Средняя ставка по кредитам сейчас – 9-13%. Если вы нашли банковское предложение со ставкой ниже – то можно считать это хорошим вариантом.

Но убедитесь, что банк надежный!

А если я в черном списке?

Байка про черный список у банков очень живуча, но это всего лишь страшилка, миф. Каждый банк оценивает нового клиента индивидуально, исходя из собственных критериев (которые, кстати, не раскрываются).

Да, бывает такое, что отказывают несколько банков, но это совершенно не значит, что вы каком-то мифическом черном списке.

Просто нужно найти тот банк, который будет готов одобрить вашу заявку.

А как узнать-то, какой банк одобрит кредит?

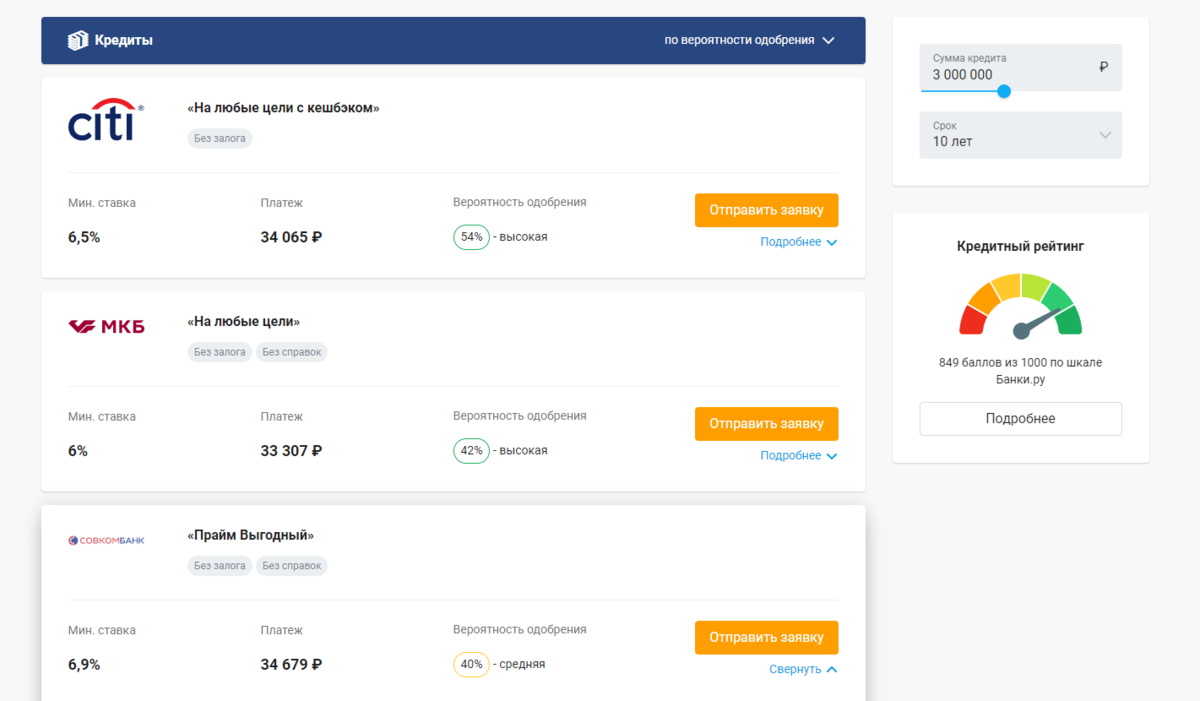

У моих друзей из Банки.ру есть удобный сервис, "Мастер подбора кредитов" называется. Им очень легко пользоваться – справится любой.

Вводите основные параметры про себя и свои доходы и получаете подборку предложений от банков, где сразу указана ставка по кредиту, минимальный платеж и самое главное – процент вероятности одобрения этим банком.

То есть можно отправить заявки только в те банки, где вероятность самая высокая, и таким образом не портить свою кредитную историю лишними отказами.

А можно сразу в несколько банков отправить заявку?

Да, в то и фишка этого сервиса. Понравились условия сразу у нескольких банков – подавайте заявку во все, не надо тратить время и силы на заполнение разных анкет.

Вывод сегодняшнего поста такой: можете не брать кредит – не берите. Если кредит все-таки нужен и вы уже решили взять в долг у банка – то тогда не тяните резину, скоро ставки вырастут вслед за ключевой!