И почему не все могут им воспользоваться? Читайте подробности в статье. Право получить налоговый вычет по расходам на страхование жизни в рамках ипотечного договора страхования, согласно ст. 219 Налогового кодекса РФ, имеют граждане РФ при выполнении следующих условий: ИП не все попадают, так как большинство ИП работают по системе, где НДФЛ не предусмотрен. Резюме: по страхованию жизни в рамках ипотеки получить вычет

практически невозможно, так как последний пункт перечисленных выше условий в стандартном договоре страхования выполнен не будет. В договоре не прописывается конкретная сумма возмещения наследникам. Прикладываю типовой договор: Остались вопросы? Пишите в комментариях. И делитесь, пожалуйста, если получилось оформить вычет.

И почему не все могут им воспользоваться? Читайте подробности в статье.

Право получить налоговый вычет по расходам на страхование жизни в рамках ипотечного договора страхования, согласно ст. 219 Налогового кодекса РФ, имеют граждане РФ при выполнении следующих условий:

- Минимальный срок договора страхования − 5 лет. Подходит, даже если Вы вносите сумму оплаты ежегодно, а не сразу за 5 лет.

- В договоре должно быть предусмотрено страхование жизни гражданина. Если договор комплексный, вычет будет положен только в части расходов, понесенных в связи со страхованием жизни (Письмо ФНС России от 19.07.2016 N БС-4-11/12961).

- Страхователь в истекшем году работал, из его заработной платы удерживался и перечислялся государству НДФЛ.

ИП не все попадают, так как большинство ИП работают по системе, где НДФЛ не предусмотрен.

- Получить вычет по НДФЛ в сумме, которая направлена на страхование жизни, налогоплательщики вправе с 01 января 2015 года (именно тогда данный вид вычета появился в НК РФ).️ При этом договор страхования может быть заключен ранее этого срока. Однако вычет можно получить только по суммам страховой премии, уплаченной с указанного срока.

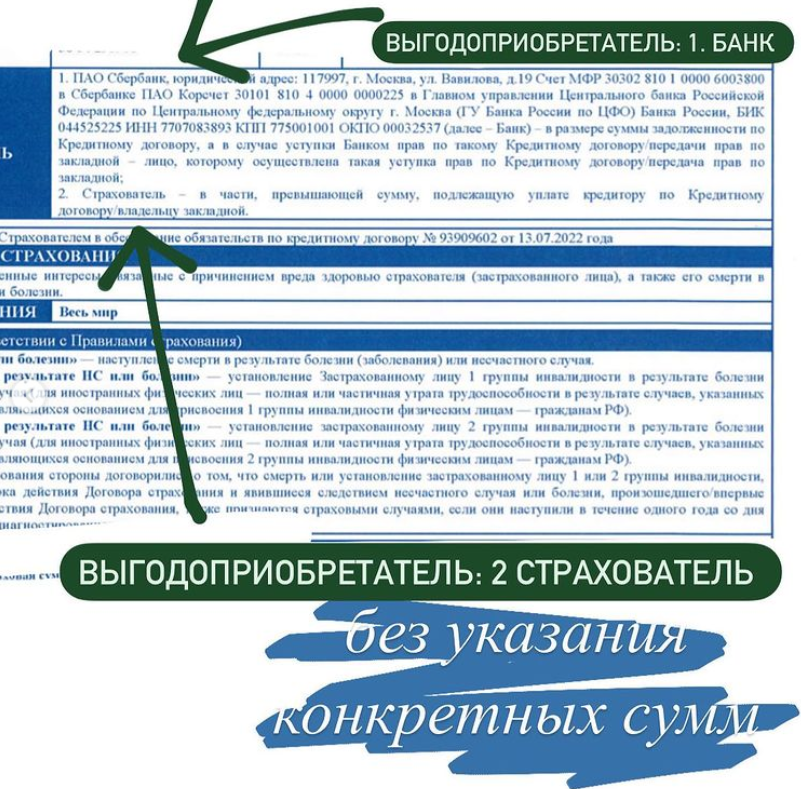

- И самое горячее: выгодоприобретателем в договоре непременно выступает заемщик, его супруга, дети, родители.

❗Если в кредитном договоре выгодоприобретателем является не только заемщик и/или его наследники, но и банк-кредитор (а это обязательное условие банка), налоговый вычет не предоставляется (Письмо Минфина России от 14.12.2016 N 03-04-07/74700).

❗❗Однако в случае указания в договоре ипотечного страхования четкой суммы возмещения налогоплательщику как выгодоприобретателю, вы можете рассчитывать на получение вычета.

Резюме: по страхованию жизни в рамках ипотеки получить вычет

практически невозможно, так как последний пункт перечисленных выше условий в стандартном договоре страхования выполнен не будет. В договоре не прописывается конкретная сумма возмещения наследникам. Прикладываю типовой договор: