МСФО 9, как и положено хорошо написанному стандарту, формулирует принципы расчёта стоимости кредитов и ожидаемых потерь по ним, но оставляет большой простор в методике самих расчётов. Некоторые принципы реализовать относительно просто, некоторые ограничивают методику до единственно верной. Но некоторые — лишь пожелания, выполнить которые непросто.

Прогностичность

Самым главным принципом моделирования кредитных рисков для целей МСФО 9 является прогностичность, то есть соответствие получаемых оценок ожидаемых потерь тем потерям, которые сложатся по факту. Об этом говорится и в п. 5.5.17 «непредвзятая и взвешенная с учётом вероятности сумма, определённая путём оценки диапазона возможных результатов». Об этом говорится и в пп. 5.5.11, B5.5.2, где прогностичность — это критерий выбора методики в условиях недостатка информации для оценки кредитных рисков.

Прогностичность обеспечивается двумя бизнес-процессами. Первый бизнес-процесс — построение максимально простой модели кредитного риска. Если непосредственное моделирование ожидаемых потоков платежей доступно на основе имеющихся по портфелю данных, оно предпочтительнее, чем более привычное рейтингование заёмщиков с последующей калибровкой вероятностей дефолта в рейтинговой шкале. Часто банки, реализуя МСФО 9, пренебрегают выгодами группового расчёта рисков. Между тем, существенное увеличение кредитного риска проще идентифицировать именно на групповой основе (см. п. B5.5.1). Более того, тест прогностичности моделей, например, для целей аудита отчётности по МСФО 9, предпочтительнее делать на групповой основе.

Если же портфель недостаточно диверсифицирован, и потому рейтингование неизбежно, качество рейтинговой модели должно быть достаточно высоким.

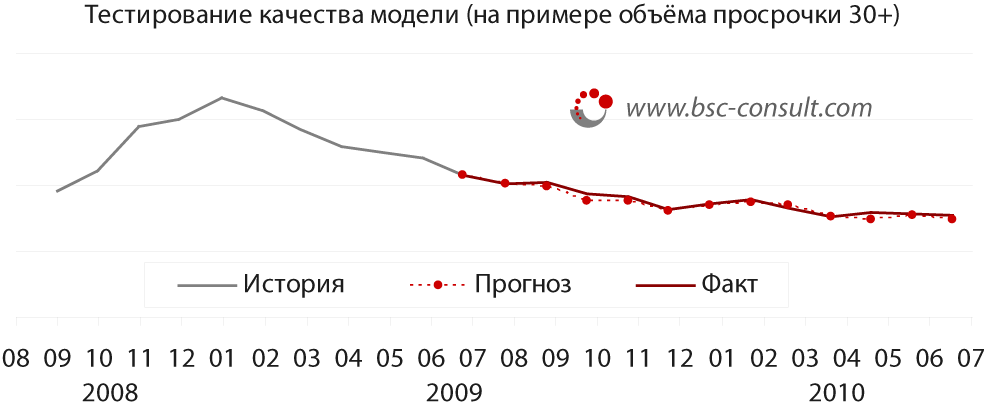

Второй бизнес-процесс — постоянный контроль качества модели (валидация). Обычно анализ качества модели осуществляется относительно редко (например, 1 раз в год). Однако столь редкое осуществление этой функции — признак того, что этот анализ представляет собой трудозатратное мероприятие для банка. Эффективная организация процесса моделирования подразумевает, что валидация производится также часто, как и собственно оценка рисков.

Значительное увеличение кредитного риска должно выявляться до возникновения просрочки

Этот принцип, сформулированный в п. B5.5.2 МСФО 9, послужил отправной точкой для модели учёта по трём стадиям. Эта модель, однако, не является ни требованием Стандарта, ни его следствием. Само слово stage в нём отсутствует. Внедрение учёта по трём стадиям серьёзно усложняет расчёты кредитных рисков по МСФО 9. В индивидуальном расчёте это требует постоянно пересматривать рейтинги заёмщиков, не находящихся в просрочке, что ресурсоёмко и, как правило, не возможно из-за отсутствия финансовой отчётности заёмщиков.

В целом, полноценная реализация этого принципа возможна только на групповой основе (о чём говорится в п. B5.5.1 Стандарта). Но это требует разработки особой методологии.

Отсутствие чрезмерных затрат и усилий

Формулировка этого принципа сопровождает практически каждое требование МСФО 9 и похоже на сеанс гипноза. Выполнение этого принципа нереально, если под отсутствием чрезмерных затрат и усилий понимать просто отсутствие затрат и усилий.

Ведь оценки риска по МСФО 9 представляют собой шаг вперёд по сравнению с базельскими подходами. Их внедрение способно повысить качество управления кредитными рисками банка, увеличить доходность его операций. Для достижения этих целей порог чрезмерности затрат и усилий может быть высоким. Именно на повышение качества управления банком и рост доходности его операций и следует ориентироваться

© С. А. Копылов, CFA, FRM