Цифрам я склонен доверять больше, поэтому для начала неплохо было бы открыть отчетность МСФО и провести фундаментальный анализ акций Детского мира (DSKY).

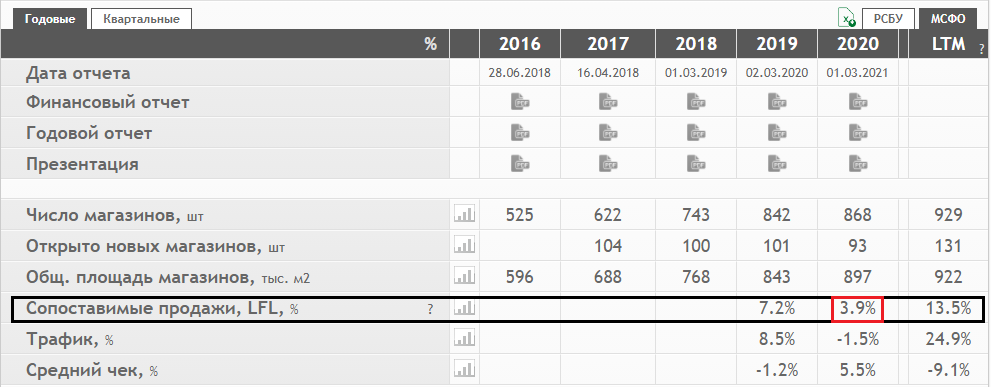

Давайте посмотрим на продажи без учета открытия новых магазинов (LFL). На 20-й год они увеличились на 3,9%.

Также можно наблюдать ниже, что трафик снизился на 1,5%, а средний чек увеличился на 5,5%, что может означать доходность за счет роста цен на товары под давлением растущей инфляции.

Важно смотреть на показатель дивиденды/прибыль.

В нашей таблице это отношение больше 100%, значит компания выплачивает больше дивидендов, чем ее чистая прибыль. Хорошим результатом являлось бы значение выплат от прибыли порядка 50%, иначе потенциал роста просто отсутствует.

Вопросы вызывает и соотношение долга и EBITDA >1, что говорит о долговой нагрузке.

Рентабельность компании с каждым годом уменьшается, о чем говорит показатель в таблице ниже.

Это значит, расходы увеличиваются более быстрыми темпами, чем рост активов на балансе. Это, в свою очередь, связано с большими выплатами дивидендов.

Итог

- Капитал у детского мира отрицательный, значит надежность под вопросом;

- Рост доходов происходит за счет открытия новых магазинов;

- Рост расходов быстрее роста выручки;

- Ну и конечно не забываем смотреть отчет о движении денежных средств.

Потенциал для роста может быть только в случае, когда наступают новогодние праздники, но если мы говорим про долгосрочное инвестирование, а не спекулятивное, то тут довольно много вопросов.

Если понравился такой формат, ставь ЛАЙК и подписывайся на канал.

Возможно, тебя также заинтересуют статьи на тему #инвестиций и #финансов: