Всем привет! Продолжаю разбирать Газпром, что можно ожидать от него в ближайшем будущем и стоит ли его брать по таким, весьма выросшим ценам.

Первая часть разбора - тут

Продолжение - здесь

Если не читали, лучше прочесть для лучшего понимания ситуации, если вкратце, то сейчас мы имеем, что Газпром на почве высоких цен на газ сильно вырос, в этом году покажет рекордную прибыль и соответственно летом следующего года заплатит рекордные дивиденды. Даже если сейчас цены на газ упадут (что маловероятно), это уже роли не сыграет, так как основную часть прибыли за этот год Газпром уже получил.

По разным оценкам аналитиков размер дивидендов в 2022 году составит 35-40 рублей.

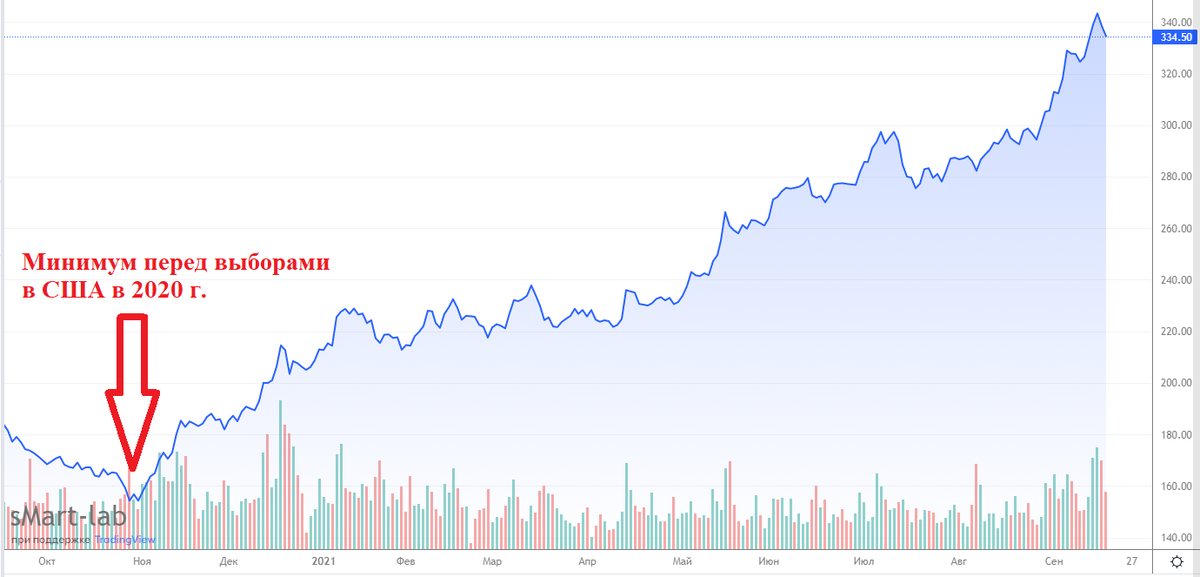

А что это значит? При стандартной див.дохе Газпрома в 6-8% это дает цену акции в 440-670 рублей! А сейчас он стоит 334 руб. Как так-то? Апсайд акции на период до года составляет минимум 25%, а максимум все 100, это явно читается и тем не менее она не дорожает? Чудеса?

Не совсем так

На первый взгляд мы имеем ярко выраженную рыночную неэффективность, которую можно использовать, но вряд ли это так.

Лично я уверен - абсолютна вся информация, которая доступна обычному частному инвестору, уже заложена в цене - ведь она точно известна "дядям с большими деньгами", а они такими деньгами быстро бы привели цену в равновесие с ожиданиями.

И для того, чтобы заработать больше рынка в среднем, рыночную неэффективность надо а) обнаружить б) суметь использовать (это порой не так просто, как кажется)

Мое мнение: дивиденды Газпрома (и соответственно цена акций) действительно имеют вероятность быть очень высокими в 2022 году, но эта вероятность отнюдь не 100% по следующим причинам:

- Газпром сам по себе очень токсичная компания и при вводе новых санкций попадает под удар первой, вероятность их введения совсем не нулевая

- Металлургов вот-вот "нахлобучат", Газпром вполне может быть следующим (тут правда ситуация чуть иная, так как государство является собственником у Газпрома (почти половина), а у металлургов - нет)

- На Газпром сейчас взваливают затраты по газификации - сколько туда потребуется денег совершенно непредсказуемо

- Куда еще захочет Миллер направить деньги и какие новые глобальные проекты замутить тоже неизвестно

В общем под любым из этих предлогов (да и любым другим) запросто могут заявить "ну не шмогла я, не шмогла..." и дивы сделать не 35-40 руб., а вполне обычные 10-20 руб. И это заранее никак не узнать + сам по себе рынок может пойти в другую сторону - это сейчас он бычий, а что будет в 2022 году непонятно (нет никаких гарантий, что не припадет).

Выводы

Мое мнение, что это не рыночная неэффективность, а то, что рынок оценивает вероятность проката с дивидендами как вполне реальную. Шанс, что он еще прилично вырастет конечно весьма и весьма неплохой (цены на газ то падать не собираются), но не 100%. Попробовать сыграть в угадайку с хорошим раскладом вполне можно, но на долгосрок, как я писал ранее, Газпром едва ли выгодное вложение.

P.S. Как всегда ничего из этого не является индивидуальной инвестиционной рекомендацией