Продолжаем серию статей по образу ZIM, где будем говорить о "дешёвых" и интересных компаниях.

Компания была образована от слияния Cimarex Energy и Cabot Oil & Gas, это независимая нефтегазовая компания, занимается разработкой, разведкой и добычей нефти, природного газа и сжиженного природного газа в Соединенных Штатах.

У компании объекты добычи в сланцах Марцеллус площадью около 177 000 акров штат Пенсильвания. Компания также владеет объектами в Пермском бассейне площадью около 306 000 акров; и в бассейне Анадарко, расположенная в Оклахоме, с чистой площадью около 182 000 акров.

Кроме того, компания управляет системами сбора природного газа и соленой воды в Техасе. Компания продает свой природный газ промышленным потребителям, местным распределительным компаниям, поставщикам нефти и газа, крупным энергетическим компаниям, трубопроводным компаниям и предприятиям по производству электроэнергии.

По состоянию на 31 декабря 2021 г. его доказанные запасы составляли около 2, 892 582 тыс. баррелей нефтяного эквивалента, в том числе 189 429 тыс. баррелей нефти и других жидких углеводородов, 14 895 млрд куб. футов природного газа и 220 615 тыс. баррелей сжиженного природного газа.

Штаб-квартиру в Хьюстоне, штат Техас.

Отчётность

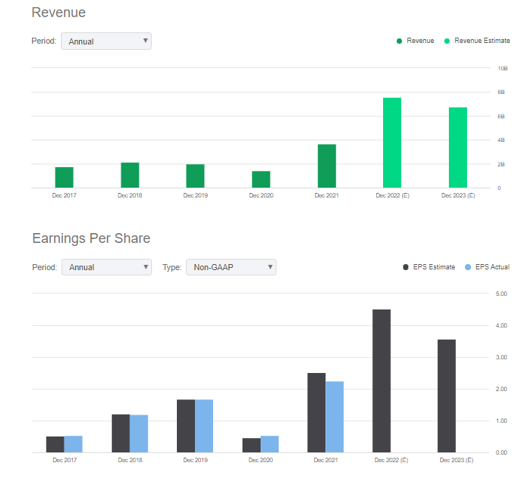

В 2021 году при выручке $3,657 млрд компания заработала $2.29 на акцию

В 2022 году ожидается выручке $7,56 млрд компания заработает $4.52 на акцию

В 2023 году выручке $6.74 млрд на акцию $3.57

При это акции стоят на 27 мая 35.52 и за год прибавили 129%.

То есть p/e за 21 год 15,5, 2022 8, 2023 10

Что важно и интересно - цена нефти в отчёте за 1 квартал ниже $100, газ тоже с тех пор подорожал и с учётом общемирового спроса и отказа от газа из РФ также будет дорожать. Как результат компания должна показать рост выручки и прибыли на акцию и оценка $4.52 скорее всего занижена. 1 квартал $1.01.

Долг у компании умеренный, дивиденды платит, обратный выкуп присутствует.

Оценки

Средний таргет аналитиков близок к текущим оценкам, что выглядит странно с учётом оценок роста и прошлых результатов компании:

Компания опережает сектор практически по всем направлениям.

Риски

Резкий разворот рынка нефти и газа - это основной риск для компании. Может ли он произойти сейчас: только в случае роста добычи, а это не быстро, либо снятия ограничений с РФ, что тоже маловероятно.

Если рассмотреть оценку будущих доходов p/e , то текущие значения находятся низком уровне и при средней оценке в 10 цена соответует $45

Вместо итогов

Риски инвестиций в РФ стали сравнимы с игрой в рулетку. Сегодня торги есть, завтра нет, вчера ты купил активы, сегодня они в блоке - возможно навсегда.

С учётом вышесказанного прошу учитывать все решения по инвестициям и взвешенно подходить к инвестициям.

Телеграм-канал https://ttttt.me/finanswer1

@finanswer1

#портфель инвестора

#инвестиции

#акции сша

#перспективные компании

#компании роста

#инвестиционный портфель

#биржа

#биржа спб