Приветствую на своём канале постоянных читателей и тех, кто только планирует пополнить их число.

Информация о грядущем размещении эмитента взбудоражила потенциальных инвесторов. И это не удивительно, учитывая весьма щедрое предложение - компания обещает ставку купона на уровне 16% годовых всем, кто рискнет приобрести их долговые бумаги. попробуем разобраться, стоит ли связываться с этими бондами.

Сладкие обещания. Описание дебютного выпуска

В первой части статьи я по традиции хочу кратко описать параметры планирующегося выпуска. Я думаю всем, кто активно интересуется новостями сегмента ВДО они, в общих чертах, известны. Однако, повторение не будет излишним. Тем паче, что без этого мой обзор не будет полным.

Итак, основные характеристики первого выпуска облигаций таковы:

- Наименование: Столица СахарКомпания-01;

- Объём: 50 000 000 рублей;

- Номинал: 1 000 рублей;

- Ставка купона: 16,0% годовых на весь срок обращения;

- Размеру купона, руб.: 39,89 рублей;

- Периодичность: ежеквартально (4 выплаты в год);

- Срок обращения: три годы;

- Дата погашения: 23.10.2024;

- Оферта: нет

- Амортизация: нет.

Компания не имеет рейтингов от рейтинговых агентств.

Итак, на сегодняшний день это самое роскошное предложение на рынке. Купон такого размера не предлагает ни один из эмитентов. Объём выпуска небольшой в силу того, что сама компания явно не относится к числу лидеров отечественной экономики. Тем легче ей будет переварить столь скромный объём привлекаемых средств.

Первое знакомство. Описание эмитента

ООО "Сахарная компания "Столица", ИНН 7713607489, ранее не давала нам повода обратит на неё внимание. Планируемый выпуск облигаций будет первым в истории эмитента и это нам отличную возможность познакомиться с эмитентом поближе.

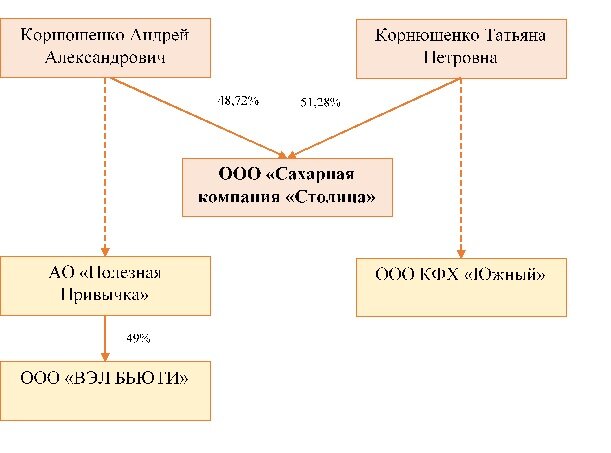

Компания была зарегистрирована в 2007 году под названием ООО "ТехИмидж", своё текущее название эмитент получил в 2013 году. Учредителями компании являются граждане России. Ниже представлена схема, иллюстрирующая связь эмитента с аффилированными лицами.

Формально, эмитент не входи в холдинги и группы компаний. Однако же учредители эмитента контролируют иные юридические лица, финансовое положение нам не понятно даже приблизительно.

Основным направлением деятельности предприятия на сегодняшний день является оптовая торговля сахаром. В рамках этого направления компания закупает сахарную свёклу у отечественных производителей в Краснодарском и Ставропольском краях.

С 2017 года компания также развивает направление поставок овощей и фруктов в сетевые магазины. В частности, компания сотрудничает с сетями FixPrice, АШАН и ВкусВилл. В текущем году компания приобрела площадку по производству сухих овощей и фруктов.

Компания работает на рынке поставок продуктов питания (например, фасованного сахара, овощей и фруктов). "Пищевка" в целом мне нравится, ибо кушать наши сограждане не перестанут. А потому спрос на пищевые продукты будет всегда.

Однако, эмитент явно не является лидером отрасли. При этом, из размещённых материалов не совсем понятно, каковы собственные производственные мощности предприятия. На официальном сайте вскользь упомянуто о производстве сухих овощей и фруктов, но подробностей маловато.

"Микроотчётность" микрокомпании

Разбору подвергалась индивидуальная отчётность эмитента. Среди эмитентов высокодоходных облигаций немало компаний, которые относятся к малому или даже микро бизнесу. Но всё же организации со столь незначительным масштабом деятельности в моих обзорах фигурируют нечасто.

К сожалению, из более или менее актуальных отчётов удалось найти только отчётность за 2020 год и 1 квартал 2021 года. Более свежая отчётность по каким-то причинам не была размещена в открытом доступе. Да и то, что удалось найти, размещено исключительно на официальном сайте эмитента.

Структура Актива весьма характерная для торговой компании: доля внеоборотных активов невелика, в составе оборотных активов значительна доля дебиторской задолженности.

Собственные средства в Пассиве занимают крайне незначительную долю - 2,4%. Несмотря на то, что доля Капитала к концу 1 квартала увеличилась, компанию нельзя признать финансово устойчивой.

Также хочется отметить увеличение размера задолженности по кредитам и займам на фоне снижения размера кредиторской задолженности. Фактически, компания увеличила дюрацию своего долга за счёт привлечения долгосрочных заёмных средств. Это позволило слегка подправить показатель текущей ликвидности, который на 31.12.20 был ниже комфортного уровня.

Сравнение выручки за первый квартал этого года демонстрирует прирост на 14%, что должно, по идее, свидетельствовать о росте бизнеса. Однако, показатели деятельности крайне невелики. Возможно, по итогам первого полугодия результаты были бы более интересными, но актуальная отчётность эмитента в открытом доступе отсутствует.

Компания, наверное, является одним из самых мелких эмитентов, которые подвергались разбору на мём канале. Баланс характеризуется исчезающе малой доле собственных средств. Фактически, компания работает за счёт заёмных средств и явно планирует продолжать в том же духе.

Это говорит нам о весьма низком уровне финансовой устойчивости. И показатели ОФР не компенсируют этого недостатка. Выручка, конечно, увеличилась на 14% по сравнению с данными за 1 кв. 2020 года, но в значительной степени за счёт эффекта низкой базы.

Сладкое послевкусие? Краткие выводы

Как и всегда, завершая своё повествование, я хочу поделиться своими выводами в максимально лаконичной форме. Далеко не у всех хватает терпения читать мою писанину целиком.

По итогам разбора эмитента я хочу отметить следующие моменты:

- Похоже, дебютант вполне адекватно оценивает то, какое впечатление на потенциальных держателей облигаций производит его отчётность. а потому старается показаться нежадным и обещает инвесторам хороший по нынешним временам купон в размере 16% годовых. Уже одно это выделяет его первый выпуск на фоне недавних размещений других компаний.

- Компания работает в одной из тех отраслей, которые всегда казались мне относительно стабильными. Для рынка продовольственных товаров не так характерны резкие спады. Однако, доля компании на рынке крайне мала и в случае ухудшения конъюнктуры мелкие поставщики вылетают с рынка первыми. Особенно те, кто не контролирует полный цикл производства и переработки (от грядки до прилавка).

- Финансовые показатели компании заставляют серьезно задуматься над способностью компании обслуживать и выплачивать долги. Я допускаю, что в силу недостаточности сведений упускаю из виду серьезные аргументы в пользу компании. Но на основании имеющихся документов у меня нет поводов утверждать, что принимаемые обязательства в виде облигационного займа не утопят эмитента при малейшем колебании на рынке.

Иными словами, очевидные свои недостатки эмитент старается компенсировать повышенным купоном по своим бондам, дабы хоть этим привлечь потенциальных покупателей облигаций. Получится ли у них - увидим довольно скоро.

И на этом мне придётся попрощаться с читателями. Я надеюсь, моё мнение об эмитенте показалось вам интересным.

PS. Обязательная оговорка. Все вышенаписанное отражает личное мнение автора. Я не даю рекомендаций по приобретению конкретных ценных бумаг и не не несу ответственности за принимаемые вами инвестиционные решения.

PPS. Если материал пришелся по душе - просьба подписываться и давить на перст, указующий в небеса. Если есть пожелания по дальнейшим обзорам - просьба писать в комментариях.

Использованные ресурсы:

Официальный сайт: scstolica.com

Центр раскрытия информации: e-disclosure.ru

Недавние обзоры:

Облигации ООО "Калита". Стоит ли рисковать своими деньгами?

ООО "ТЕХНО Лизинг", новое размещение. 4 причины присмотреться к эмитенту

ООО "ТАМИ и КО". Разбор эмитента