Не буду брать цифры с потолка. Рассмотрим на конкретном примере. Ниже прикреплю ссылку на файл с расчётами. Поставьте в зелёные ячейки свои цифры и сразу увидите, какой доход можете получить.

Суть действий:

Берём кредитную карту и оплачиваем её текущие расходы: продукты, одежда, коммуналка и прочие ваши текущие расходы. Всё то - на что вы обычно тратите свою заработную плату. И используем разнообразный кешбэк. А вот сумму вашего заработка мы кладём на счет - копилку на срок льготного периода. Льготный период - это период когда вы не платите проценты за суммы, потраченные с кредитной карты.

Сейчас у каждого банка есть мобильные приложения, где можно уточнить все эти цифры: сроки, проценты, условия...

Вернёмся к нашему примеру:

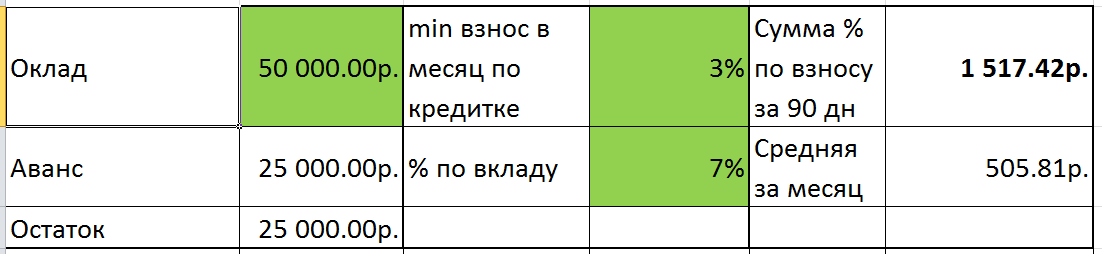

Есть кредитная карта со льготным периодом 90 дней и сумма лимита 150 тысяч рублей. Ваш доход в месяц составляет 50 тысяч рублей.

Согласно вашему личному финансовому плану в месяц расходы составляют 50 тысяч рублей. То есть все что вы зарабатываете — тратите.

Пятого числа вы получаете на карту часть своего дохода 25 тысяч рублей, кладёте на вклад минимум на 3 месяца - под 7% годовых. На жизнь тратите с кредитной карты. Двадцатого числа получаете часть дохода, так сказать, аванс, - 25 тысяч рублей, переводите тоже на вклад. Итак, почти всё что получаем — перечисляем на вклад в течение 90 дней. Почему “почти”? Не забываем, что на кредитной карте у нас есть ежемесячная сумма обязательного погашения и она составляет 3% от суммы. По истечении 90 дней закрываем кредитную карту, перечислением с вклада накопленную сумму.

Итог: через 90 дней на счёте вклада у нас 1517,42 рубля полученных процентов.

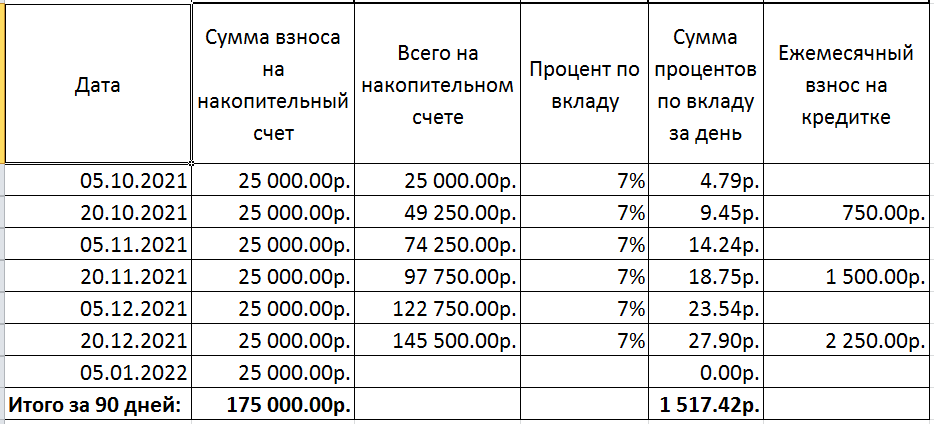

В таблице представлен подробный расчёт.

У этого способа есть свои нюансы - у каждого банка свои заморочки. Будьте внимательны с использованием кредитных карт. Внимательно следите за сроками и датами. И, конечно, контролируйте свои финансы.

По ссылке можно скачать таблицу и поставить в зелёные ячейки свои цифры.