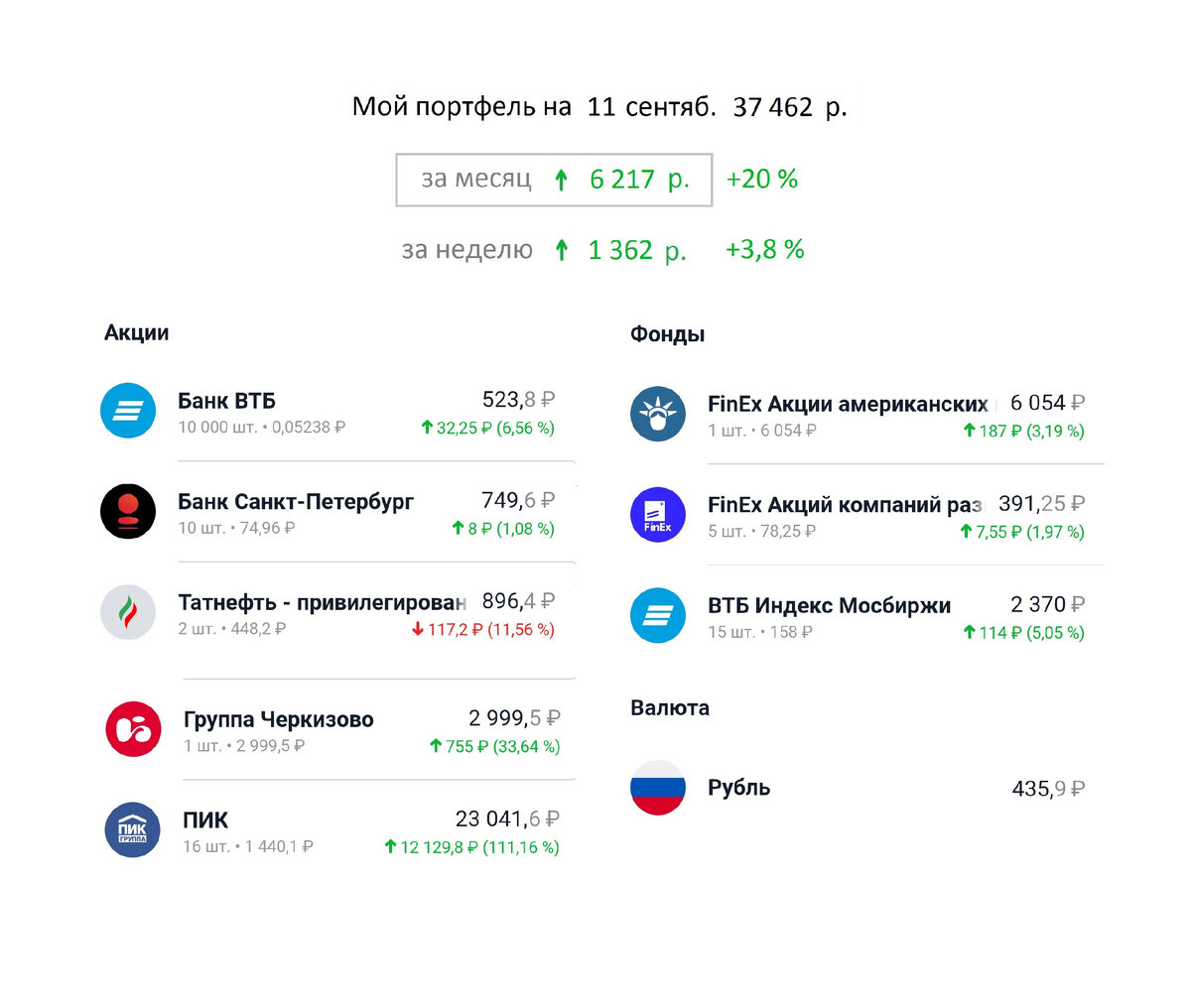

За месяц мой портфель прибавил почти 20 % или 6 217 рублей.

Общий итог портфеля моих акций и фондов на 11.09.2021 года = 37 4620 рублей.

Напомню, что портфель рос не только за счёт роста цены моих акций, но и за счёт покупки новых. Сейчас также на счёте осталось 436 рублей. Их мне не хватает пока на нужную акцию. Поэтому просто лежат, а я жду, когда заработаю нужную сумму.

В чём мы с папой ошиблись

Взяли «Татнефть» без расчётов. Сейчас, посчитали её справедливую цену как положено. Скорей всего будет болтаться на уровне 440 - 460 рублей за акцию до выхода отчётности и решения по компенсации налоговой льготы для нефтяников, отменённой в 2021 году.

Оказалось, что у «Татнефти» исторически высокий мультипликатор «Р/В». Напомню, что «Р/В» – это отношение капитализации (цены всех акций) к собственному капиталу компании. У «Татнефти» с 2017 года «Р/В» был в районе 1,8-2,3. Это значит, что рыночная цена компании почти в 2 раза выше стоимости её реального собственного капитала.

Это как будто у тебя есть мешок яблок, а все думают, что у тебя яблоневый сад.

Для сравнения среднее «Р/В» конкурентов 2017-2019 гг.:

- «Лукойл» = 0,9

- «Газпром» = 0,3

- «Газпронефть» = 0,9

Видите, в отличие от конкурентов, «Татнефть» выглядит переоценённой, пока не покажет классных результатов. А они могут быть слабыми, так как с этого года отменили льготу по налогам для нефтяных компаний, которые работают с «высоковязкой нефтью». Папа говорит, что в Татарстане она как раз такая.

Такую нефть добывать и сложнее и дороже. Поэтому после отмены льготы, выгода компаний от таких скважин снижается. Пока нефтяники просят дать им какие-то послабления. Но пока видно, что налоги вырастут и их чистая прибыль снизится.

У татарской «Татнефти», возможно, сильнее других. И если раньше перегретый её показатель «Р/В» компенсировался высоким значением рентабельности ROE (в среднем 25% в 2017-2019 гг.), то что будет дальше...

Ну и для сравнения вам среднее ROE конкурентов 2017-2019 гг.:

- «Лукойл» = 15 %

- «Газпром» = 9 %

- «Газпронефть» = 21 %

...

Конечно, показателей для оценки справедливой стоимости акций и прогнозов гораздо больше. Но папа мне пока объяснил не все )))