Еще недавно акции Роснефти были в боковике и стоили 545 рублей, а когда нефть выросла, то котировки Роснефти поднялись до 630 рублей.

Но это очень далеко от справедливой цены. Справедливая цена акций Роснефти (по моему мнению), это 1100 рублей.

Не является персональной инвестиционной рекомендацией.

Почему Роснефть сейчас недооценена. Пункт 1: Восток Ойл

- Ресурсная база «Восток Ойл» - это более 6 млрд тонн премиальной малосернистой нефти.

- Низкие налоги - нулевая ставка НДПИ на нефть до истечения 16 лет с года достижения выработанности 1 % для новых месторождений проекта.

- Первая очередь сооружений позволит обеспечить с 2024 года транспортировку и перевалку до 30 млн т нефти в год. Вторая очередь расширит возможности до 100 млн т нефти в год.

Капитализация Роснефти сейчас около $95 млрд.

Оценочная стоимость проекта «Восток Ойл» при этом – более $120 млрд. Яркий пример недооцененной компании. Когда только один из активов стоит больше, чем вся компания целиком.

Продажи долей в проекте «Восток Ойл» - важная статья роста доходов Роснефти. Всего Роснефть планирует продать 40% в этом проекте.

Почему Роснефть сейчас недооценена. Пункт 2: Использование трубопровода Северный поток-2

Из-за политических причин, Европа запрещает Газпрому использовать свой газ для полного заполнения трубы. И тут на сцену выходит Роснефть.

Сейчас рассматривается возможность продажи газа, добытого Роснефтью через Северный поток-2. Европа готова пойти на уступки, так как очень боится газового кризиса.

А тем временем, цена газа в Европе уже давно превысила $1000 за кубометр.

Если Роснефть получит доступ к трубе, то ее прибыль может вырасти на 40%.

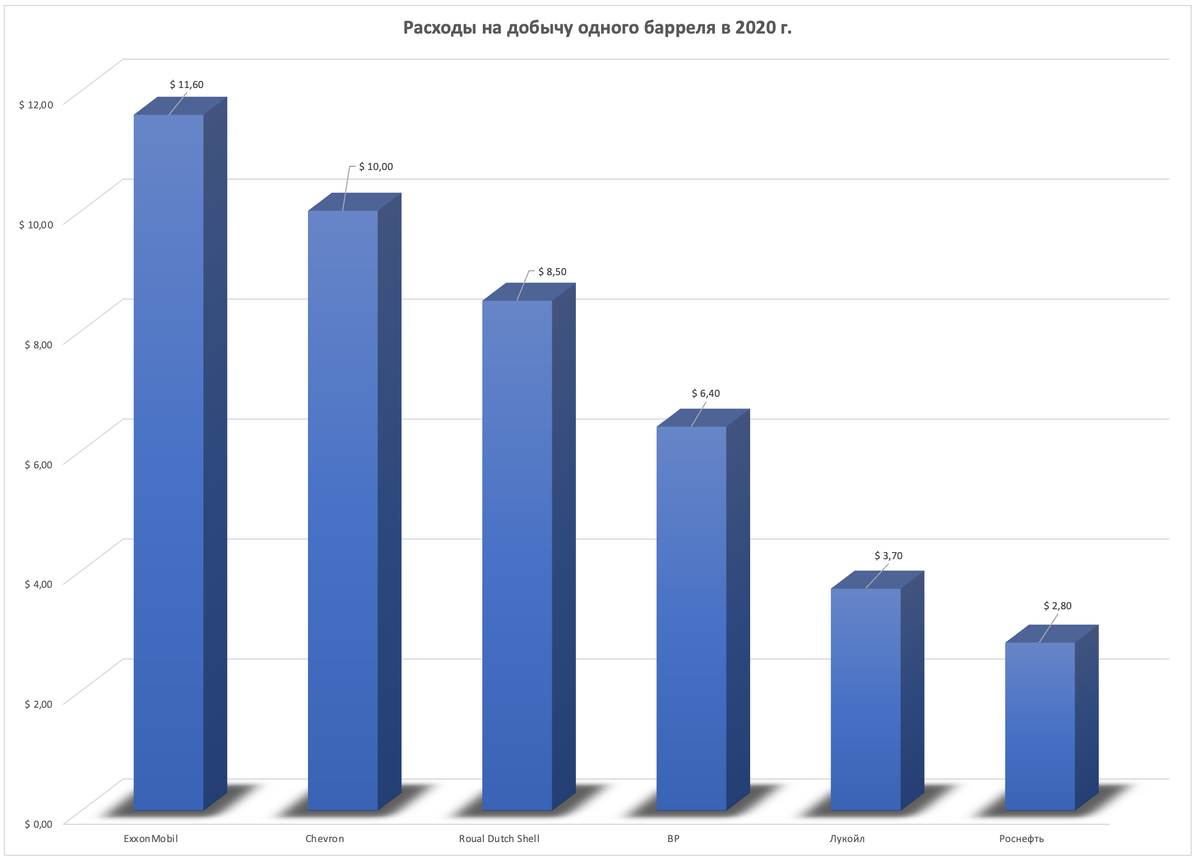

Почему Роснефть сейчас недооценена. Пункт 3: Низкая себестоимость добычи

Сегодня, Роснефть - это один из мировых лидеров по себестоимости добычи среди основных мировых нефтяных гигантов.

Ссылка на головой отчет Роснефти за 2020 год: https://www.rosneft.ru/upload/site1/document_file/a_report_2020.pdf

Устойчивое развитие компании - это устойчивый рост котировок акций.

Мои предположения

Справедливая цена акций Роснефти (по моему мнению) - это 1100 рублей!

- За время кризиса компания оптимизировала процессы, повысив свою эффективность.

- Цены на нефть наконец-то вернулись к докризисному уровню.

- Мы находимся в самом начале нового нефтяного цикла, поэтому высокие цены на нефть могут держаться ещё два года.

- При высоких ценах на нефть, прибыль от продажи долей в «Восток Ойл» будет увеличена.

- При нефти стоимостью $82 за баррель, при условии неизвенного курса рубля, дивидендная доходность Роснефти может превысить 15% в 2020 году.

- Если Роснефти дадут доступ к газовой трубе в Европу то прибыль существенно вырастет.

- Роснефть - самые большие запасы в РФ и реальный потенциал роста добычи, так как проект«Восток Ойл» уже не остановить.

- Административный ресурс. Компанией рулит Сечин, а он имеет много рычагов влияния для лоббирования интересов компании.

- Предыдущие пункты подтверждают устойчивость компании. Значит бумаги Роснефти будут покупать иностранные фонды, а это сразу поднимет цену.

Потенциал роста у Роснефти есть, и он самый высокий среди российской нефтянки.

А инвестировать или нет - каждый решает сам, исходя из собственного профиля риска.