Добрый день, уважаемые подписчики и все, кто случайно заглянул на огонёк. Я представляю вашему вниманию разбор облигаций эмитента ООО "Роял Капитал". На моём канале ранее уже были обзоры представителей лизинговой отрасли и они вызывали определённый интерес. Надеюсь, сегодняшняя статья также будет вам интересна и, чем чёрт не шутит, даже полезна.

Описание выпусков облигаций

Мне в силу определенных причин интереснее разбирать новых эмитентов, делающих первые шаги на бирже. Но, в силу существенных ограничений для "неквалов" по покупке облигаций новых выпусков, считаю правильным уделять внимание также тем компаниям, которые уже успели засветиться на бирже и чьи облигации давно и успешно находятся в обращении.

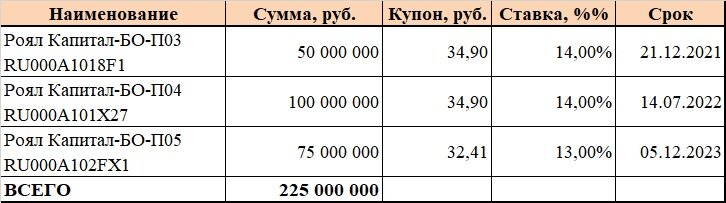

Сегодня хочу обсудить с вами облигации лизинговой компании ООО "Роял Капитал". На сегодняшний день в обращении находятся три выпуска облигаций, с основными параметрами которых можно ознакомиться в таблице ниже.

Как мы видим, компания привлекала средства инвесторов под достаточно неплохую ставку купона.

Текущая доходность первого выпуска по данным биржи составляет 10,72%, дюрация - дней. По второму выпуску доходность равна 13,01% при дюрации 28 дней. Доходность последнего на текущий момент выпуска облигаций составляет 12,83%, дюрация равна 717 дней.

Таким образом, из трёх выпусков ценных бумаг, находящихся в обращении, самым "жирным" оказался второй по времени выпуск, способный обогатить инвесторов на 13%. По идее, с учётом меньшей по сравнению с третьим выпуском дюрацией, этот выпуск выглядит наиболее привлекательным для инвестиций.

Описание эмитента

Сегодняшний герой нашего выпуска, ООО "Роял Капитал", ИНН 4025428684, был зарегистрирован в 2011 году в городе Обнинск Калужской области. Поначалу компания называлась ООО "А-ПАРТ" и занималась торговлей оборудованием для автодилеров. Но уже в 2014 году были заключены первые лизинговые сделки, а через год компания обрела своё нынешнее наименование.

Собственниками компании являются два физических лица: Зайцев Денис Сергеевич и Исаев Антов Александрович, владеющие по 50% долей в Уставном капитале компании. Также эти товарищи имеют примерно по трети долей в капитале ООО "ТДК", занимающейся деятельностью, связанной с использованием вычислительной техники (что имелось в виду, интересно?). Но как в силу иного характера деятельности, так и в силу незначительности финансовых показателей этой компании она нам не интересна.

А потому вернёмся к описанию того, чем занимается эмитент. Компания специализируется на лизинге легкового автотранспорта. За период с 2017 года компания показывает неплохую динамику прироста объёмов бизнеса. Рисунок ниже позволит вам оценить динамику изменения размера лизингового портфеля и количества лизинговых сделок.

Как мы можем наблюдать, масштаб бизнеса компании медленно, но верно растёт. Конечно, до лидеров отрасли компании ещё довольно далеко. Хочется отметить, что по итогам первого полугодия наблюдается небольшое снижение лизингового портфеля при увеличении общего количества договоров.

Компания является небольшой региональной компанией с незначительной долей рынка. Ей, по понятным причинам, тяжело тягаться в более крупными конкурентами. При этом, эмитент концентрирует усилия на работе в наиболее широком сегменте - лизинги легкового автотранспорта. Легковушки наиболее ликвидны и, как минимум, с реализацией лизингового имущества у компании проблем быть не должно.

Отчётность эмитента

В этом разделе мы перейдём к анализу отчётности эмитента дабы оценить все возможные риски инвестирования. В качества источника информации об основных финансовых показателях деятельности использована отчётность эмитента по РСБУ.

В Активе доля внеоборотных активов относительно невелика, что довольно странно для лизинговой компании.

В составе оборотных активов хочу обратить внимание на существенное снижение Дебиторской задолженности. Отчасти, это коррелирует со снижением выручки, но падение "дебиторки всё же более значительное. К сожалению, структура ДЗ не раскрыта и понять причины столь существенных изменений проблематично. Вероятно, помимо начисленных лизинговых платежей уменьшился также размер выданных авансов. Но это, увы, только предположения.

Пассив формируется, преимущественно, за счёт заёмных средств. Доля Собственного капитала крайне незначительна - менее 10%. Это, в принципе, характерно для большинства компаний отрасли, т.к. наиболее распространённый формат работы в сфере лизинга подразумевает финансирование сделок за счёт привлечения внешнего финансирования. Иными словами, лизинговые компании живут за счёт разницы между стоимостью размещения и стоимостью привлечения средств. Но не отметить высокий уровень долговой нагрузки на капитал я не могу.

Выручка компании по итогам первого полугодия текущего года демонстрирует отрицательную динамику - падение к аналогичному периоду прошлого года составило 18%. Это обусловлено, видимо, снижением объёма лизингового портфеля.

Отчётность эмитента за полугодие не содержит сведения о размере EBITDA за последние 12 месяцев. Поэтому постараемся прикинуть уровень нагрузки, воспользовавшись данными по EBITDA за 2020 год.

И в итоге мы получаем относительно приемлемый показатель - 3,25.

Как и большинство лизинговых компаний эмитент имеет весьма значительную кредитную нагрузку. В принципе, осознавая в полной мере особенности отрасли, можно отметить, что по показателям нагрузки на капитал и на EBITDA компания мало чем отличается от основных конкурентов.

Однако, в отличие от большинства лизингодателей, которые уже попадали в поле моего зрения, герой сегодняшнего обзора отличается негативной динамикой основных показателей: снижение выручки и чистой прибыли, увеличение показателя покрытия процентов.

Выводы

И наконец на сладенькое предлагаю вашему вниманию краткие выводы по итогам провёденного анализа. К сожалению, эмитент не балует своих инвесторов обилием информации. Но по имеющимся материалам я хочу отметить следующее:

- Компания с 2018 года успела неоднократно привлечь средства инвесторов на финансирование своей деятельности. Не будучи крупной и стабильной, компания не сильно жадничала и предлагаемый инвесторам купон довольно интересно смотрится на общем фоне. Теоретически, если есть желание рискнуть, можно присмотреться ко второму выпуску облигаций, доходность которого около 13%.

- Эмитент представляет собой небольшую компанию из Калужской области. Масштаб деятельности небольшой, но последние несколько лет динамика изменения лизингового портфеля была положительной, сменившись небольшим снижением на 30.06.21. К сожалению, у небольших предприятий есть неприятная особенность - они часто появляются и столь же часто погибают. Лично мне было бы спокойнее доверить свои деньги более крупному эмитенту.

- Финансовые показатели компании не впечатляют. Если к высокой долговой нагрузке и низкому уровню собственных средств мы уже могли привыкнуть при разборе аналогичных компаний, то снижение ряда важных показателей по итогам последнего отчётного периода демонстрирует неприятные тенденции. Будем надеяться, положение выправится.

Я не стану давать никаких рекомендаций относительно возможности инвестирования ваших средств в облигации эмитента. Решение как и всегда остаётся за вами. Отмечу лишь, что по совокупности всей информации покупка бумаг этой компании кажется мне достаточно рискованной затеей. Во всяком случае, среди конкурентов есть более интересные компании.

На этом мне придётся завершить моё повествование. Я хочу верить, что чтение статьи не утомило моих читателей.

Спасибо вам за терпение и до новых встреч в моём журнале.

P.S. Все, что было написано выше, отражает мое личное мнение. Никаких рекомендаций по инвестициям не даю. Все сделки вы совершаете исключительно на свое усмотрение.

P.P.S. Если моя статья оказалась кому-то полезной, показалась любопытной или просто развлекла - прошу отблагодарить "лайками" и подпиской. Ваше мнение также жду у себя в комментариях.

Использованные ресурсы:

Раскрытие информации: e-disclosure.ru

Официальный сайт: royal-capital.ru

Похожие статьи:

Встречаем новичка: ООО «Лизинговая компания «Дельта»

Встречаем свежее размещение ООО "Лизинг-Трейд"

ЗАО ЛК "Роделен". Разбор эмитента

А не заняться ли нам лизингом? МСБ-Лизинг, обзор эмитента