Мы часто слышим то, что одним из главных помощников инвестора на фондовом рынке выступает сложный процент. Это так.

И не так одновременно.

Проблема в том, что любые издержки тоже подчиняются принципу сложного процента.

В прошлой статье я показал, как сложный процент играет против нас через инфляцию. Сейчас я хочу продемонстрировать, как он играет против нас в фондах, особенно в тех, где высокие комиссии.

Доходность и комиссии

Думаю понятно, что комиссии в фондах/инвест продуктах отрицательно влияют на доходность.

Но представляем ли мы себе реальный эффект от комиссий?

Давайте рассмотрим на гипотетическом примере (налоги, комиссии брокера и тд - всё это в примере я отброшу, чтобы не усложнять расчёты).

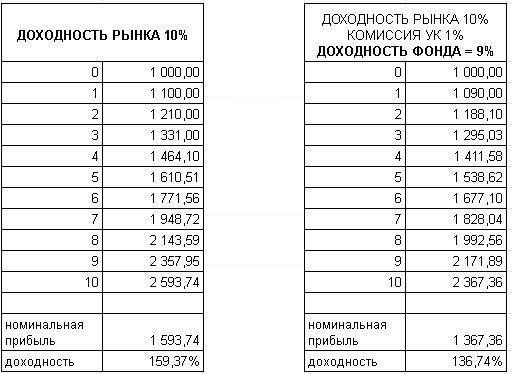

Допустим, что существует некоторый рынок, ожидаемая доходность которого составляет 10% годовых. Я решил инвестировать 1 000 рублей в него через индексный фонд с комиссией в 1% годовых.

К концу десятого года меня бы ждала следующая картина:

Как мы видим, за 10 лет доходность рынка составила бы 159,37%, в то время как моя - 136,74%.

То есть, я бы отстал от рынка на 22,63%, что привело бы к недополучению 226,38 рублей (14,2% от номинальной прибыли).

Почему же так происходит, если комиссия фонда всего лишь 1%?

Самое интересное здесь состоит в том, что управляющая компания получит лишь 13,56% в виде комиссии (если я правильно посчитал, просто расчёт не самый тривиальный, а мне и спросить не у кого - правильно ли я считаю).

А куда тогда делось остальное?

Комиссия фондов вычитается из стоимости чистых активов в каждый заранее определённый период (это может быть день/месяц/год).

Получается, что комиссии уменьшают тело капитала, т.е., грубо говоря, они уменьшают количество денег, которые находятся в работе.

То есть на меньшее количество денег начинает работать сложный процент.

Выходит, что эти (примерно) 9,07% из примера - это упущенная прибыль, которая возникла в результате вычета комиссий, т.е. деньги вышли из оборота (перестали работать) и не заработали новых денег.

И нужно ещё понимать, что этот эффект - накопительный. То есть, со временем % недополученной прибыли будет только расти. А если ещё и комиссии выше...

Что со всем этим делать?

Могло показаться, что я выступаю против фондов - это не так.

Я выступаю за осмысленный подход к выбору фондов. Комиссии должны быть одним из (не единственным!) критерием выбора.

Фонды/инвест продукты с высокими издержками могут просто-напросто свести почти всю прибыль на нет на долгосрочном периоде. Даже быстрее, чем может показаться.

Поэтому нужно выбирать с умом.

В следующих публикациях постараюсь написать, на что ещё нужно обращать внимание при выборе фондов.

Никакая информация из текста не является индивидуальной инвестиционной рекомендацией.