Всем привет!

В первом посте про Майкрософт мы посмотрели на деятельность компании с точки зрения прибыли, выручки, диверсификации рынков сбыта, волатильности и отметили, что компания смотрится интересно в долгосрочной перспективе

Но это был общий взгляд, экспресс обзор, задача которого - сделать выводы а стоит ли идти дальше и копать глубже. В отношении Майкрософт - считаю что "ДА", стоит.

И наша задача понять соотношение текущей рыночной оценки компании и ее фундаментальных показателей. Чтобы разобраться, а стоит ли инвестировать от текущих уровней. И вообще, где сейчас компания?

Поехали!

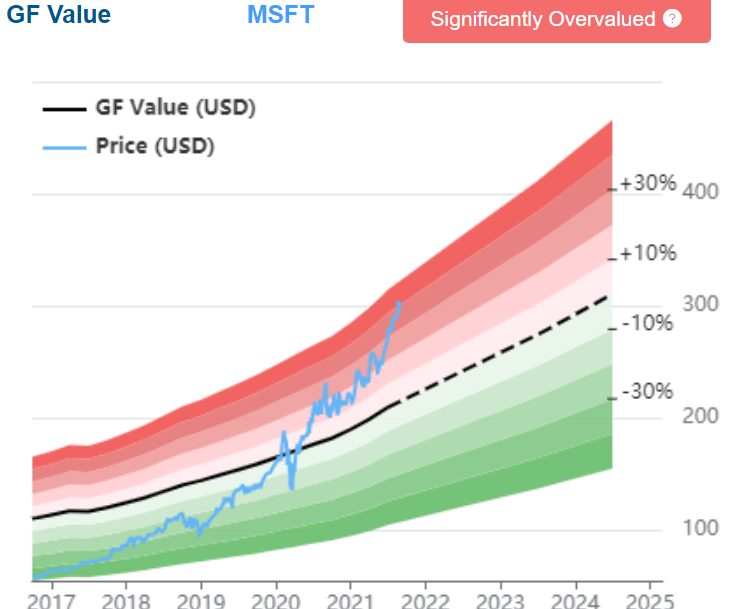

ОЦЕНКА СТОИМОСТИ

Итак, по мнению робоадвайзера Гуру Фокус - Майкрософт значительно переоценен на текущий момент и диапазон переоценки составляет от 20 до 30%

Что касается такого робоадвайзера как Симпливолл - то здесь, наоборот, адвайзер дает апсайд еще до 20% от текущих цен до справедливого уровня в 380

Что касается прогнозов, то их можно посмотреть у любого брокера, например, вот саммери от Тинькофф:

И здесь Вы видите, что многие аналитики, все же, дают апсайд от текущих цен

Итак, кому верить в оценке компании?!

Важно понимать, что все, что касается оценки - носит субъективный характер. Выше перечислены "мнения", которые могут отличаться от "фактов". Поэтому важно иметь свою позицию и придерживаться сбалансированного взгляда на вещи. Поэтому смотрим фундамент

P/S, СКОЛЬКО ВЫРУЧЕК СТОИТ КОМПАНИЯ

Итак, на графике мы видим, что долгое время P/S Майкрософта был в районе 3-5. Потом с 2018-2019 года показатель резко вырос до текущего момента практически в 3 раза.

Это не имеет отношения к росту выручки (ведь S = sales = выручка). Это можно трактовать как то, что инвесторы готовы платить за выручку Майкрософта в 3 раза больше чем, скажем, 10 лет. Т.е. 1 доллар выручки подорожал аж в 3 раза! И это, безусловно, для долгосрочного инвестора не очень хорошая ситуация... Ведь такой "разгон" котировок компании может быть связан со спекулятивным интересом

На графике желтая линия - это прайс ту сейлз в динамике. Зеленая зона - это выручка.

На этом графике видно, что средний P/S по всему рынку (данные взял с Насдак) за эти же 10 лет вырос с 1.5 до 3.25. Т.е. примерно в 2 раза. Таким образом, Майкрософт растет по этому показателю быстрее, чем рынок, в среднем.

Это может говорить:

А) о перегретости компании

Б) о том, что участники рынка закладываются и на дальнейший рост интернет технологий в структуре экономики

Чему верить - дело Ваше, но учитывать стоит оба фактора.

Основные сведения по коэффициенту P/S изложены здесь

P/E, СКОЛЬКО ПРИБЫЛЕЙ СТОИТ КОМПАНИЯ

На графике синяя линия - это показатель прайс ту ёрнингз в динамике. Зеленая гистограмма - это прибыль

Что бы это все значило?

На графике я выделил зоны P/E, которые характерны для компании. Исходя из этого, Майкрософт не выглядит переоцененным на горизонте предыдущих 5-ти лет. До сих пор. Даже при текущей рыночной оценке

Однако, помните, что Макйрософт показал прибыль по году в размере 60 миллиардов долларов. А 5 лет назад показывал 15. Является ли это нестандартным всплеском или же новой реальностью? От этого и зависит, как рынок будет оценивать компанию. Если в следующем году прибыль составить в районе 60 миллиардов и компании удастся ее показать, значит мы в коридоре 30 - 40. Если же это был всплеск, я бы ориентировался на среднее значение P/E для компании в 28. А значит актив переоценен

Историческое значение P/E для широкого американского индекса - все на графике. Это 36. Так что Майкрософт на хаях, так же как и индекс. Про это важно помнить

Как читать коэффициент P/E - пост. А про Forward P/E здесь.

Значение коэффициента P/B - пост

EPS (ПРИБЫЛЬ НА АКЦИЮ)

Прибыль на акцию Майкрософт растет вместе с рыночной капитализацией. А это означает только одно: компания правильно делает, что инвестирует значительные деньги в свой рост, а не распределяет их среди акционеров через высокие дивиденды. Инвесторы получают ценность через рост внутренней стоимости, что отражается и на котировках

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК

Денег у компании очень много. С потоками здесь все в порядке. Полагаю, обзаведутся любой, кто подобный график увидит. Денег так много, что, Майкрософту, наверное самому страшно :)

Пост про Free cash flow

БУДУЩИЙ РОСТ

В ближайшие 4-6 лет апсайд по выручке почти + 80%. Апсайд по прибыли + 40-50%. Это означает, что при реализации прогнозов актив может продолжить рост. А при сильной коррекции - восстановиться довольно быстро. Т.е. возможная спекулятивная паника не должна серьезным образом затронуть долгосрочную историю компании из-за хорошего потенциала по прибыли и выручке

АКТИВЫ, ДОЛГИ, ОБЯЗАТЕЛЬСТВА

Здесь без комментариев. Все круто. Майкрософт - образец для подражания. Активы растут. Долги - нет. Значит внутренних ресурсов хватает, чтобы развиваться

В терминале я вывел график по следующим параметрам:

- Синяя зона: активы

- Красная линия: обязательства

- Светло красная зона: total debt

- Ярко красная зона снизу: shor term debt

МОЕ МНЕНИЕ

Майкрософт - это интересная для долгосрочных инвестиций компания. У нее исторически растущий график, сильные показатели по прибыли, выручке, великолепная маржинальность, большие запасы денег. Ресурсов хватит и на дальнейшее развитие текущих направлений и на старт новых. Рынок сбыта компании диверсифицирован по трем направлениям и это прекрасно!

Да, компания стоит недешево. И по P/S и по P/E мы видим значительную переоценку по отношению к среднерыночным значениям. Но денег в системе сейчас очень много. И рынок проходит переоценку по сравнению с прошлым десятилетием. Конечно, в первую очередь, дорожают высококлассные компании. А #Майкрософт таковой, на мой взгляд, и является

Есть и минусы. В истории компании были периоды, когда в течение 10 лет актив падал. Это был вялый понижательный флэт и немногие долгосрочные частные держатели пережили это время. Поэтому нужно иметь в виду. Какой бы классной не была компания с точки зрения рынка, финансов и фундаментальных показателей, когда по основным метрикам она находится на хаях (а сейчас это так) может быть период разгрузки, выпуска пара. И происходить это может не один и не два и не три года

Я держу приличную позицию на Майкрософт в рамках своей стратегии. Сейчас активно не добираю, но и распродавать не планирую. Это качественный, надежный актив, который, если набирать годами, уверен, так же годами и будет занимать достойное место в портфеле!

Для тех же, кто только планирует входить, я не могу сказать что актив слишком дорог. Майкрософт - это одна из самых прибыльных компаний в мире. Но рынки сейчас дорогие, в целом. И это связано не столько с деятельностью конкретной компании. Эффект "хайпа" усиливается бешеным принтером ФРС. Который, рано или поздно, придется остановить. Про это стоит помнить!

Всем удачи и успехов в инвестициях!

PS 📍

Не является инвестиционной рекомендацией и призывом к действию! Это мой личный частный блог, в котором я обобщаю свои взгляды на фондовый рынок, делюсь своей стратегией и подходами к рыночному анализу, оцениваю свои сделки с точки зрения эффективности

ТЕЛЕГРАМ канал, где я в течение дня сижу за терминалом и делюсь мыслями в течение дня здесь

Портфель на Тинькофф инвестиции лежит здесь

✅ В своих постах я размещаю только актуальные на момент написания графики, построенные в премиум аккаунте сервиса TradingView

#долгосрочные инвестиции

#фондовый рынок

#технический анализ

#фундаментальный анализ

#пассивный доход