Подписывайтесь на канал, чтобы не пропустить важные новости Юридическая компания АСТРЕЯ

Мы в соцсетях:

Вконтакте

Одноклассники

Инстаграм

____

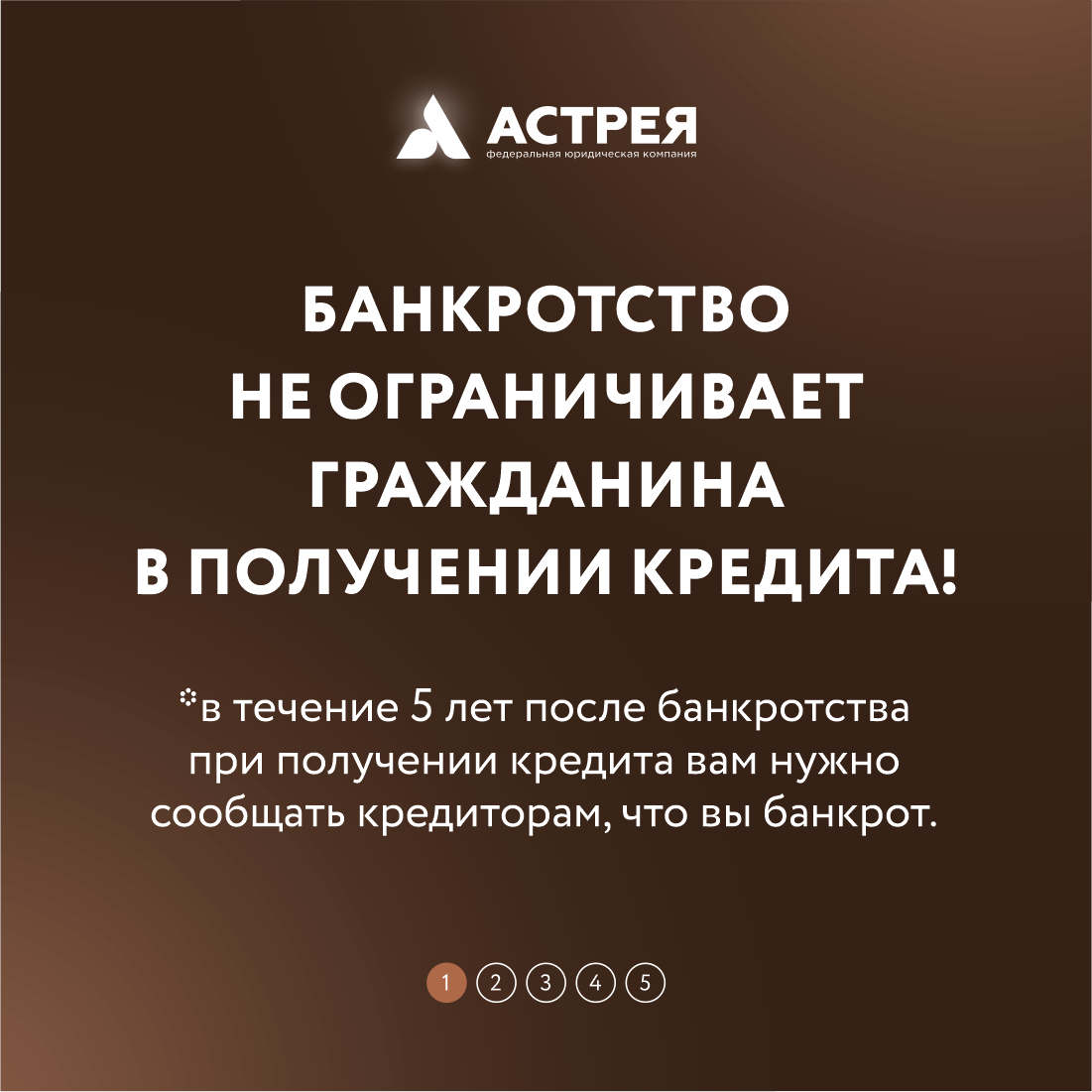

👆Сам факт банкротства законодательно никак не ограничивает гражданина в получении кредита.

Единственное, при обращении в банк за кредитом в течение 5 лет нужно обязательно предупреждать кредиторов, что вы прошли процедуру.

А кредитор проведет стандартный анализ и решит, выдать вам кредит или нет.

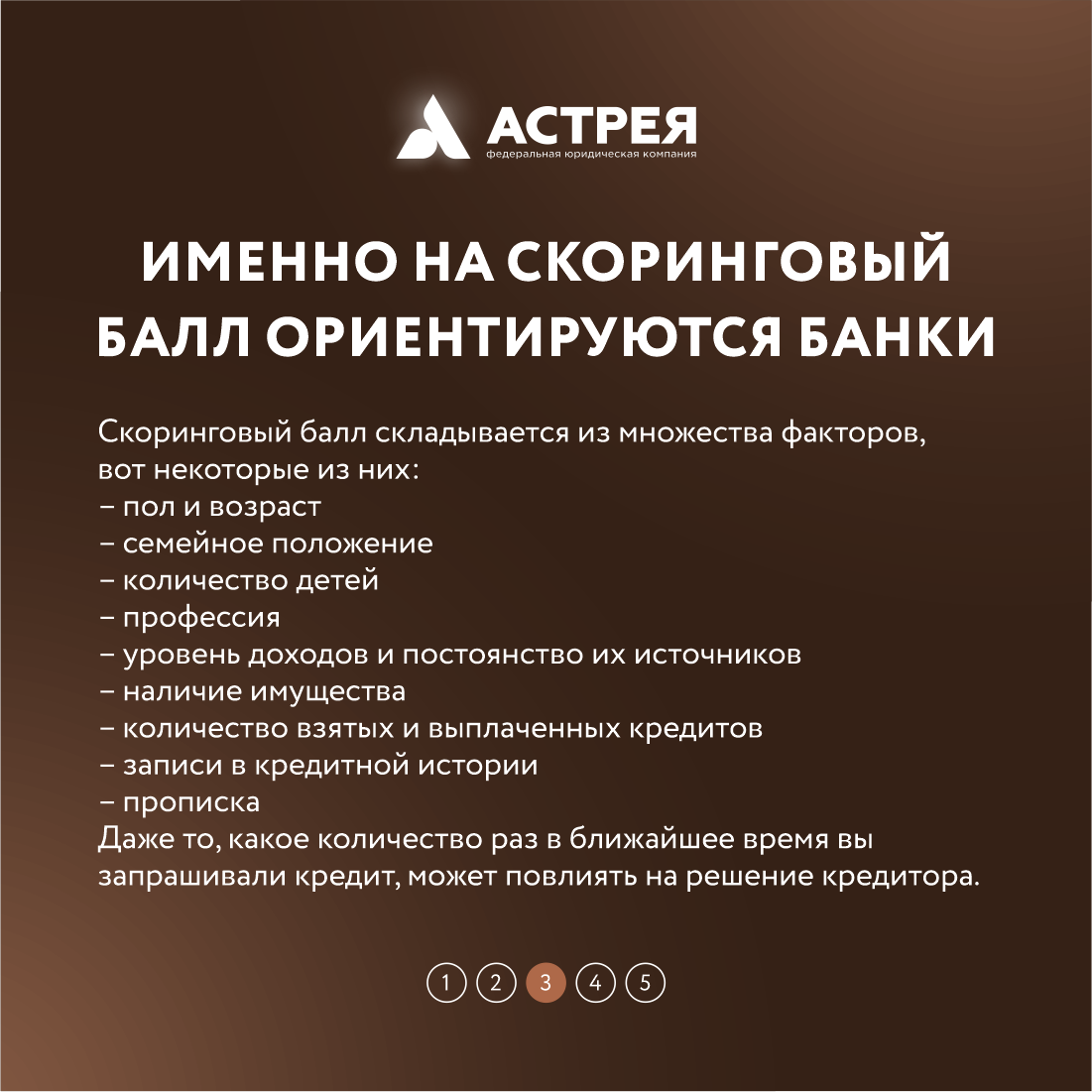

Скоринговый балл – это сложная математическая модель, в которой учитываются множество факторов. У каждого банка значимость этих факторов распределяется по-разному.

Поэтому если вам не одобряют кредит (неважно, банкрот вы или нет), нужно смотреть кредитную историю и повышать скоринговый балл.

Как запросить кредитную историю, мы писали здесь 👉 Что такое кредитная история и как ее получить?

Можно ли улучшить или исправить кредитную историю, мы расскажем в следующей статье.

Выводы:

Дело не в банкротстве. Множество факторов скорингового балла может повлиять на решение банка.

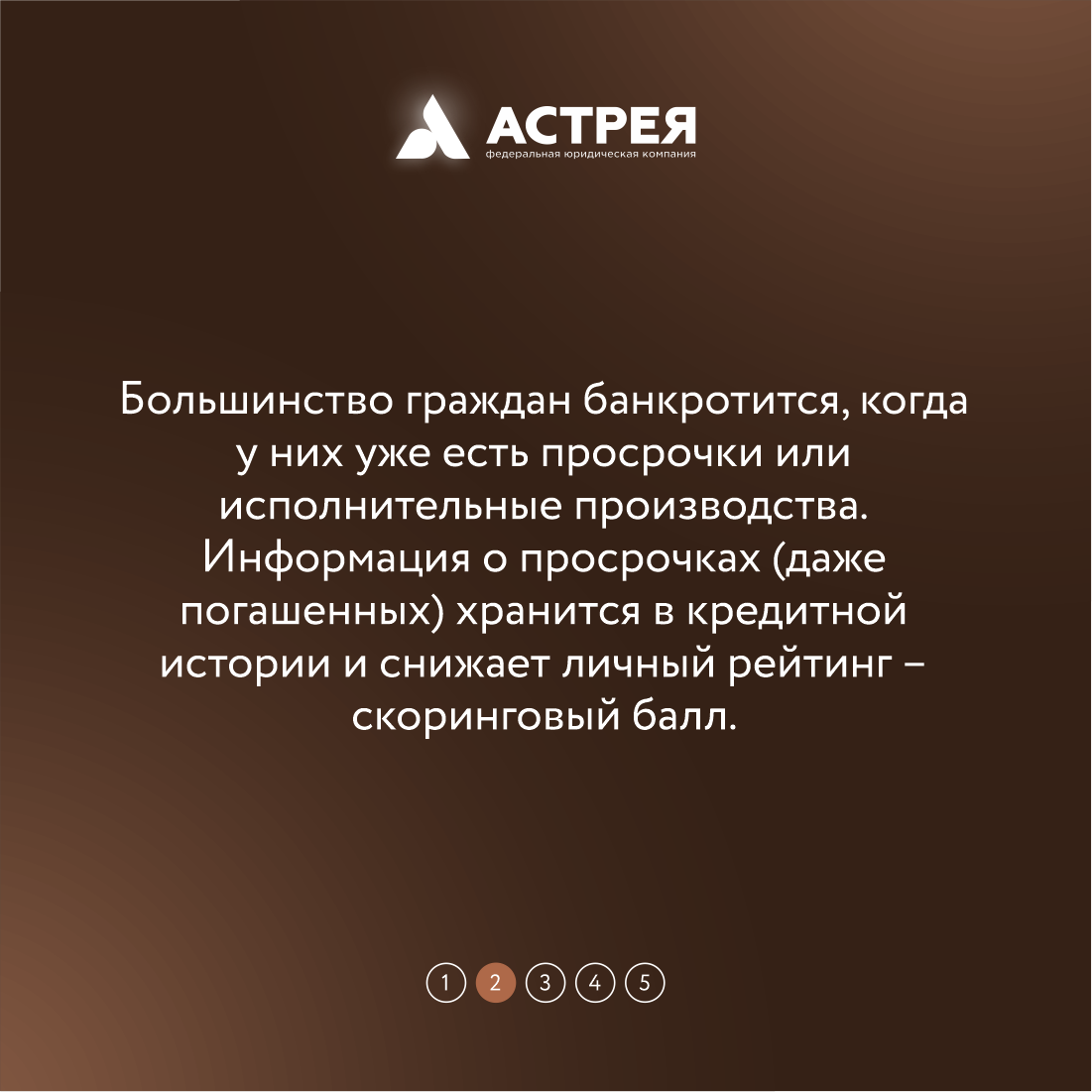

После банкротства бывает сложно взять кредит из-за ранее испорченной кредитной истории и допущенных просрочек или даже задолженностей по коммунальным платежам, а не из-за самого банкротства.

Банки одобряют кредит вне зависимости от факта банкротства. Банкроты, которым одобрили ипотеку или новые кредиты, могут это подтвердить.

#кредитная история #кредит #финансы #финансоваяграмотность #юридическая помощь #банки #банкротство физических лиц