Под выручкой понимают доход от деятельности компании все денежные средства, которые получены за продажу товаров или исполнение услуг. Для анализа обычно берут показатели за определённый период времени.

Вопрос как посмотреть выручку возникает не только при проверке работы предприятия руководителем. Приход может интересовать финансовых работников по разным причинам.

Объем полученных денежных средств от коммерческой деятельности может быть интересен в следующих случаях:

- при предоставлении руководителю показателей эффективности работы компании за определенный период;

- для расчета нормативов признания затрат, в т.ч., например, на рекламу;

- при планировании доходов и расходов на следующий год;

- для определения спроса на предоставляемые услуги или товары;

- в целях корректировки стоимости реализуемой продукции;

- для определения топовых товаров.

Соответственно, в этой статье рассматривается вопрос: как в 1С: Бухгалтерия посмотреть выручку за определенный временной период.

Руководство компании в большей степени интересует прибыль, следовательно, в статье затронем и эту тему.

Содержание

1. Показатели выручки в 1С: Бухгалтерия 8.3

2. Нюансы учета доходов на счетах 90 и 91

3. Анализ доходов при УСН

4. Оценка прибыли предприятия

5. Удобная аналитика для руководства организации

6. Анализ выручки по контрагентам

7. Аналитика реализации по номенклатуре и оценка прибыли

1. Показатели выручки в 1С: Бухгалтерия 8.3

Сумма прихода от обычных видов деятельности отражается по кредиту счета 90 «Продажи» и дебету счетов (в зависимости от рода деятельности):

- 20 «Основное производство»,

- 41 «Товары»,

- 62 «Расчеты с покупателями и заказчиками» и т.п.

Для учета используется 1й субсчет – 90.01 «Выручка».

Запись на счете производится накопительно в течение всего года, в конце списывается на 99й счет. Где определяется прибыль или убыток от деятельности фирмы.

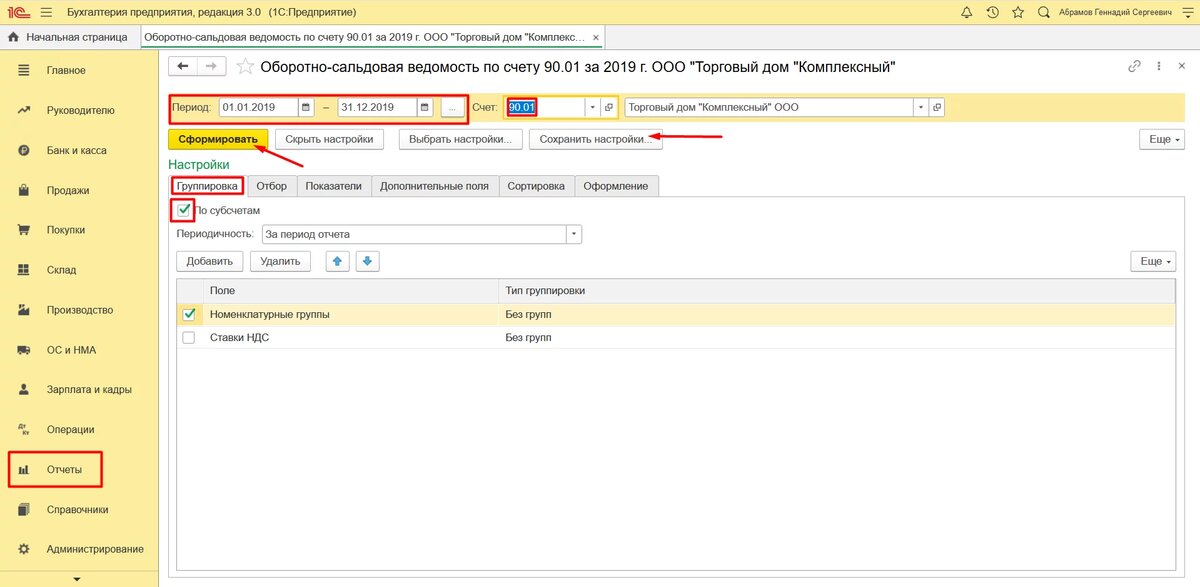

Следовательно, чтобы увидеть сведения в программе необходимо сформировать оборотно-сальдовую ведомость (ОСВ) по счету 90.01.

Для этого в меню «Отчеты» в разделе «Стандартные отчеты» необходимо выбрать «Оборотно-сальдовая ведомость по счету». В открывшемся окне установить период, за который формируется отчет, указать сч. 90.01, выбрать организацию.

По клавише «Показать настройки» можно задать:

- Группировку по номенклатурным группам, организациям, ставкам НДС;

- Сделать сравнительный отбор;

- Выбрать показатели;

- Настроить дополнительные поля, например, счет;

- Отсортировать по заданным параметрам;

- Оформить определенным образом.

Эти настройки делаются на соответствующих вкладках. Обязательно поставьте «галочку» на вкладке «Группировка» возле «По субсчетам».

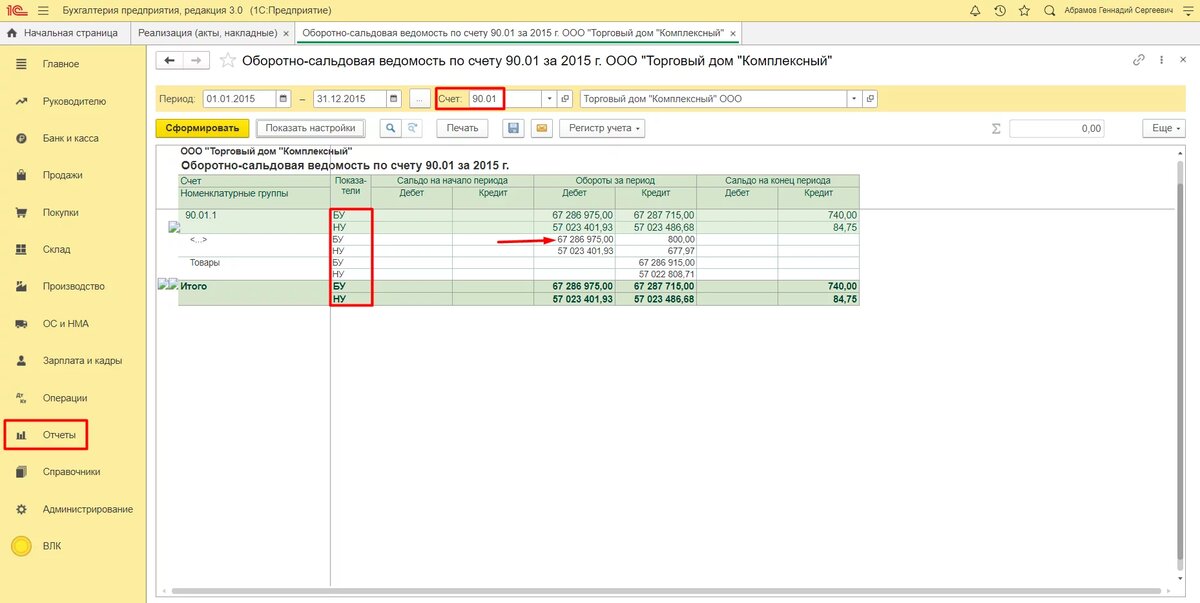

В сформированной ОСВ показаны сальдо на начало и на конец периода по дебету и кредиту счета и субсчетов, а также обороты за период по дебету и кредиту. Эту информацию, помимо прочего, можно развернуть по номенклатурным группам. Посмотреть, какие товары принесли большую доходность. Кликом на сумму можно открыть проводки по конкретным товарам, учтенным в этой сумме, и увидеть более детализированные данные.

2. Нюансы учета доходов на счетах 90 и 91

Анализ доходности по обычным видам деятельности, как упоминалось ранее, проводится с использованием счёта 90.01 «Выручка». Этот счет имеет субконто:

- номенклатурные группы,

- ставки НДС.

Доходы прочие учитываются на сч. 91.01 и делятся по субконто:

- прочие доходы и расходы

- и реализуемые активы.

Соответственно, если нужно проанализировать только выручку по обычным видам деятельности, то формируем ОСВ по сч. 90.01. Если интересуют и прочие доходы, то составляем отчет по сч. 91.01.

В налоговом учете выручка подразделяется на:

- доходы от реализации

- и внереализационные доходы.

К доходам от реализации относятся приход от реализации товаров и услуг собственного производства, который идёт по сч. 90.01.1. Подразделяется по номенклатурным группам по реализации продукции и услуг и по прочим номенклатурным группам.

Также включается выручка от реализации имущественных прав. Это уже сч. 91.01. И делится по статьям:

- реализация имущественных прав кроме прав требования,

- реализация права требования как оказания финансовых услуг

- и реализация права требования после наступления срока платежа.

В налоговом учете доходы от реализации делится на доходность от реализации прочего имущества — виды статей:

- реализация прочего имущества,

- реализации объектов строительства.

Также к доходам от реализации в целях НУ относятся приход от реализации ценных бумаг и выручка, отраженная по строке 340 листа 3 приложения 3. По последней виды статей:

- реализация права требования до наступления срока платежа,

- реализация нематериальных активов

- и реализации основных средств.

В налоговом учете есть внереализационные доходы. Они, как и вышеупомянутые, учитываются на сч. 91.01.

Следовательно, если руководство фирмы хочет оценить полную доходность предприятия, то формируют ОСВ 90.01, суммируя с показателями ОСВ сч. 91.01.

Если требуется детальная информация по прочим доходам и расходам, то при формировании ОСВ следует поставить соответствующие «галки» по видам статей.

Посмотреть аналитику по операциям можно в карточке сч. 90.01. Для этого нужно кликнуть на сумму в одной из колонок ОСВ.

В карточке, кликнув на документ, можно открыть окно с ним.

3. Анализ доходов при УСН

Если предприятие применяет упрощенную систему налогообложения, то доходы признаются по кассовому методу. Как только денежные средства поступили в кассу, так и отразились в учете. При этом данные по доходам в целях налогообложения в ОСВ не отразятся.

Следовательно, для оценки выручки и прибыли лучше формировать отчет «Анализ учета по УСН». Здесь нужно брать сумму из блоков и обязательно проверять ее. В противном случае есть риск, что в блоке «Поступления от покупателей» отразятся все поступления денег, в т.ч. и штрафы.

Чтобы проанализировать поступления, нужно кликнуть на блок. Раскроется дополнительная информация о доходности. Например, в блоке «Розничная выручка» содержатся поступления, отраженные в отчетах о розничных продажах. При клике на строку с отчетом, откроется сам документ.

Обязательно следует проанализировать блок «Доходы, отражённые вручную», потому что все корректировки, которые проводились, отражены именно там.

4. Оценка прибыли предприятия

Чтобы посмотреть прибыль, нужно будет делать операцию закрытие счетов 90 и 91 процедурой «Закрытие месяца».

Для этого в левом меню «Операции» следует выбрать раздел «Закрытие месяца». Установить период и указать наименование фирмы. После выполнения этой операции на сч. 99 будут отражены суммы со счетов 90 и 91.

Если на 99 счете будет дебетовый результат — это убыток, если кредитовый — это прибыль. Следовательно, можно сформировать оборотно-сальдовую ведомость по сч. 99 и посмотреть отчеты «Анализ счета» или «Обороты счёта».

Здесь можно будет увидеть какие суммы пришли с 90, а какие с 91 счетов.

Кликнув на суммы, можно детализировать данные. Соответственно, если суммы пришли со сч. 90 – то это прибыль или убыток по основной деятельности. Если со сч. 91 — внереализационной убыток или прибыль. Для тех, кто применяет УСН, рекомендуется формировать отчет «Анализ учета по УСН».

5. Удобная аналитика для руководства организации

Оценивать выручку руководящему звену удобнее в разрезе управленческих отчетов. Они находятся в меню «Руководителю» в разделе «Продажи».

Внутри раздела представлена аналитика в разрезах:

- по контрагентам, в т.ч. по оплатам и в сравнении продаж;

- по номенклатуре и номенклатурным группам, в т.ч. сравнение;

- валовая прибыль.

Соответственно, можно выбрать каждый из этих отчетов. По сути, он будет дублировать информацию, содержащуюся в бухгалтерских отчетах, но на более понятном для руководителя языке.

Во-первых, в этих отчетах показатели представлены как в графическом виде, так и в табличной форме. Что нагляднее представляет финансовое положение фирмы.

Во-вторых, в отчетах указывается первая пятёрка, лидирующая по контрагентам или по номенклатуре, что позволяет сделать соответствующие выводы.

Рассмотрим каждый отчет отдельно.

6. Анализ выручки по контрагентам

Анализ продаж позволит увидеть наличный розничный приход, поступление по платежным картам, оплату по договорам. Определит самых прибыльных контрагентов. Необходимо перейти в раздел «Продажи по контрагентам», выставить временной промежуток, выбрать организацию и нажать кнопку «Показать настройки».

На вкладке «Показатели выбрать «количество» и/или «сумма». На вкладке «Группировка» через кнопку добавить и проставление «галочек» выбрать нужные разрезы:

- договор,

- документ,

- контрагент,

- номенклатура,

- номенклатурная группа,

- организация.

В остальных вкладках настроить отбор, добавить поля, сортировку или выбрать оформление.

Затем нажать «Сформировать».

Соответственно, на графиках можно увидеть лидирующих покупателей по сумме или по количеству. Оценить объемы заказов, а, следовательно, и потенциальную выручку, по каждому предприятию. Обратите внимание, суммы указаны с НДС.

Ниже под графиками представлена таблица с данными по каждому контрагенту по количеству и сумме помесячно и итого по всем покупателям.

Соответственно, можно определить сезонность продаж – месяцы, когда отгрузка была максимальной и/или минимальной. Эти данные позволяют планировать продажи. Также нужно понимать, что в отчете не отражаются показатели 91 сч.

Форма «Продажи по контрагентам (по оплатам)» показывает в тех же самых разрезах оплаты покупателей – выручку. Также помесячно и по 5 топовым организациям.

Форма «Сравнение продаж по контрагентам» покажет как сами продажи в количественном и суммовом учете, так и отразит рост или падение в процентном выражении.

Это позволит менеджерам компании провести соответствующие переговоры с покупателями. Найти более интересные условия для них. И в перспективе увеличить барыш за счет роста объемов реализации.

7. Аналитика реализации по номенклатуре и оценка прибыли

Анализ наиболее востребованных товаров можно провести с помощью отчета «Продажи по номенклатуре. Настройки проводятся по аналогии с описанными в предыдущем разделе статьи.

На графиках отразится какая продукция принесла больше денег и в каком месяце, а также количество продаж. Аналогично предыдущим формам, под графиками представлена таблица с цифровыми показателями в разрезе номенклатуры и месяцев реализации.

Следующая отчетная форма покажет выручку в разрезе номенклатурных групп. «Сравнение продаж по номенклатуре» покажет изменение объемов реализации по конкретной продукции в процентном соотношении.

Обратите внимание: во всех указанных отчетах используется выручка только по сч. 90 и с НДС. И только в отчете «Валовая прибыль без НДС» выводятся графики по всевозможным разрезам:

- по периодам,

- контрагентам,

- наличным поступлениям,

- по платежным картам,

- договорам.

Следовательно, можно увидеть прибыльных клиентов или прибыльную номенклатуру.

Настройки осуществляются по той же схеме, что приводилась выше.

Под графиком с номенклатурными позициями, расположена табличная форма в разрезе и по покупателю, и по товару.

Результаты анализа показывают, что принесло наибольшую валовую прибыль за выбранный период. Информация выводится на основе выручки по сч. 90.01 за минусом НДС. 91й не отображается.

И еще один полезный отчет «Доходы и расходы». Открывается через меню «Руководителю» раздел «Общие показатели».

Он показывает общий показатель по прибыли за выбранный период. Здесь, как и в предыдущем, данные выводятся только по основной деятельности без НДС по субсчетам сч. 90, 91й не анализируется. Доходы формируются с субсчетов 90.01 и 90.03, а расходы с 90.02, 90.04, 90.05, 90.07 и 90.08.

Как видно, выручка может показывать различные стороны бизнеса. В зависимости от целей сотрудников, формирующих показатели, можно увидеть деятельность компании в разрезе номенклатуры, контрагентов, договоров и т.п. Бухгалтерия оценивает показатели с точки зрения бухгалтерского и налогового учета.

Тинькофф Платинум — кредитная карта с лимитом до 1 000 000 ₽. Оформить можно онлайн, нужен только паспорт. Если оформить по моей ссылке, вы получите бесплатное обслуживание навсегда

Tinkoff Black — дебетовая карта с кэшбэком. Зарабатывайте деньги, а не бонусы. Если оформить по моей ссылке, вы получите бесплатное обслуживание навсегда

Счет для бизнеса в Тинькофф — открытие и обслуживание счета от 0 ₽. Если оформить по моей ссылке, вы получите 3 месяца обслуживания бесплатно

Кредит наличными от Тинькофф — без справок о доходах и поручителей. Если оформить по моей ссылке, вы получите повышенный кредитный лимит

Инвестиции — откройте брокерский счет в Тинькофф за 5 минут без визита в офис. Если оформить по моей ссылке, вы получите акцию до 4 000 ₽